開催概要

開催日:2025年2月18日(火)

開催場所:SMBC日興証券株式会社 福岡支店ホール

主催:EY新日本有限責任監査法人

共催:SMBC日興証券株式会社、株式会社ビジネスブレイン太田昭和

2025年2月18日、IPOをめざすスタートアップ企業の経営者を対象に、IPOにおける実務の最新動向を紹介するセミナーを福岡市内の天神ビジネスセンターで開催した。

セミナーの開催にあたり、株式会社ビジネスブレイン太田昭和(BBS)の執行役員で西日本統括本部 西日本営業統括部 統括部長を務める瀧本光明があいさつに立った。瀧本は、BBSが2023年12月に博多駅前のビルに福岡支店を開設し、九州エリアの企業に経営管理や予算管理の領域などで多様なサービスを提供していることを紹介。「当社は、コンサルティングからシステム開発、BPOまでトータルなサービスを展開している。九州においてもっと当社の認知度を高め、もっと多くのお客様のお役に立ちたい」とアピールした。

これに続き、SMBC日興証券株式会社、EY新日本有限責任監査法人、BBSの各担当者が登壇し、それぞれの立場からIPOに向けて押さえるべきポイントをわかりやすく解説。多くの企業のご担当者様が足を運び、会場は満席となった。

PROGRAM

スタートアップ経営における成長への取り組みと審査上の考え方について

吉田 俊也 氏

SMBC日興証券株式会社

第一プライベート・コーポレート・アドバイザリー部 バイスプレジデント

公認会計士

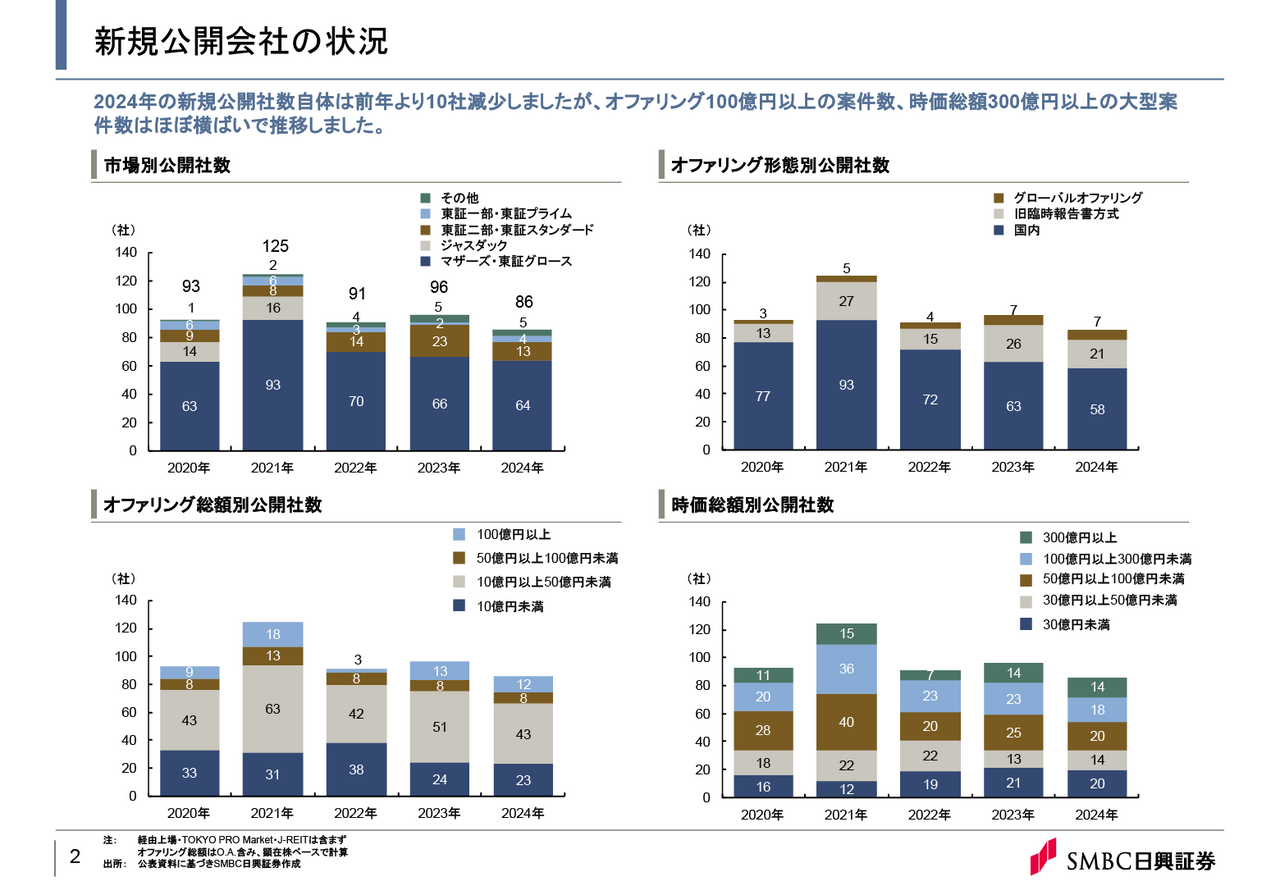

2024年におけるIPO市場を概観

本講演では、SMBC日興証券株式会社の吉田俊也氏が2024年11月に東証から公表された上場審査におけるFAQ集をもとに「赤字上場」「予算と実績の乖離」「上場準備期間中のM&A」の3つのテーマで上場審査のポイントを解説した。

まず吉田氏は、2024年のIPO市場を振り返り、新規公開社数は2023年と比べて微減したものの、全体としてはほぼ横ばいだったと説明。一方で、新規公開企業のうち、時価総額が50億円未満のいわゆるスモールIPOと呼ばれる小型銘柄が多いことを指摘した。

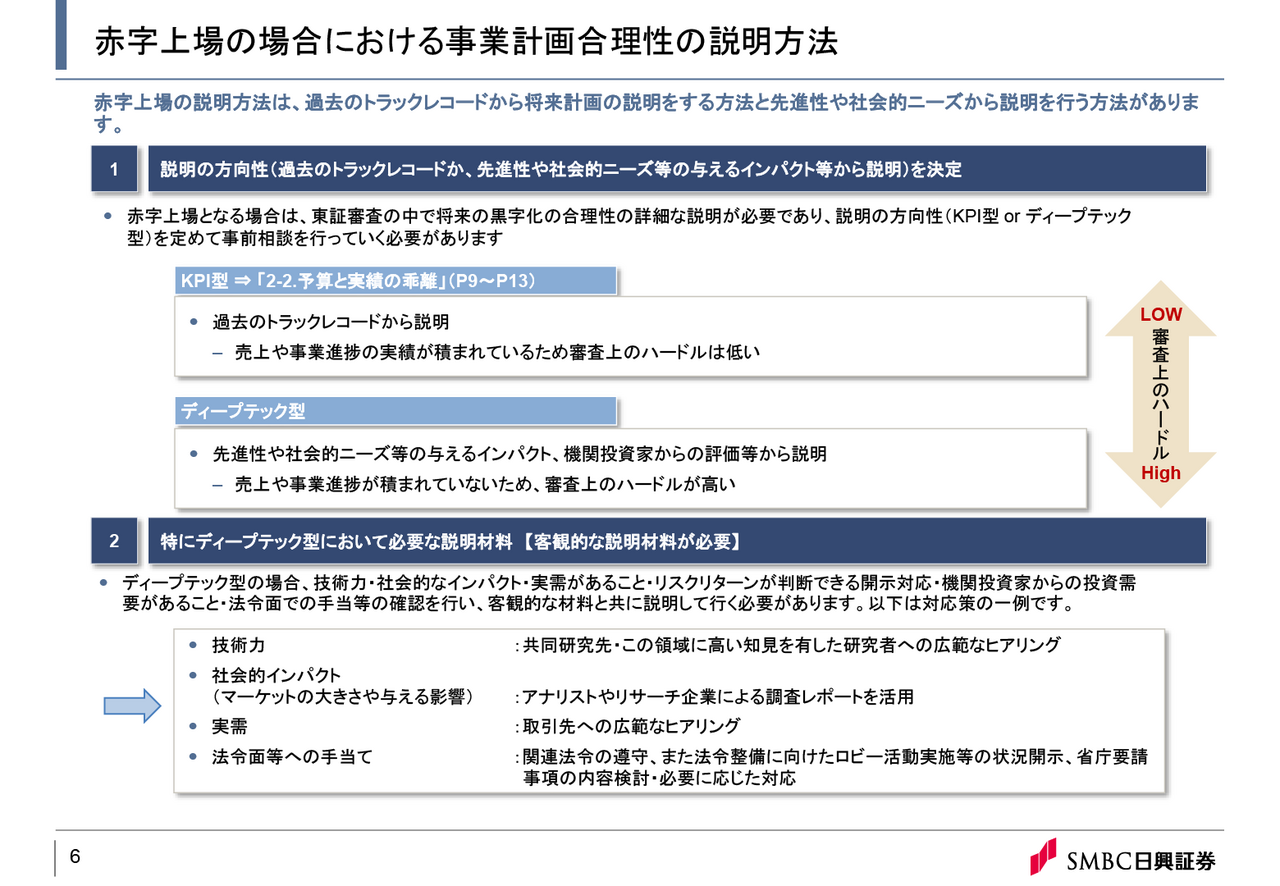

赤字上場においては事業計画の合理性が問われる

次に吉田氏は1つ目のテーマである「赤字上場」に話を進めた。赤字上場とは、上場申請期の最終利益が赤字の状態で上場することだが、東証グロース市場では、上場までの黒字化を求める制度はなく、赤字でも上場は可能。実際に毎年一定数の企業が赤字状態で上場しており、2024年は12社だった。

吉田氏は「成長の実現に向けた取り組みの効果やコストを事業計画に合理的に反映させる」ことが最も重要であり、上場審査において短期的な黒字化は求められないものの、いずれ黒字化することを合理的に説明する必要があると強調した。また、その説明方法には、過去の実績やKPIから説明する「KPI型」と、先進性や社会的インパクト、機関投資家からの評価などから説明する「ディープテック型」の2つがあることを紹介した。

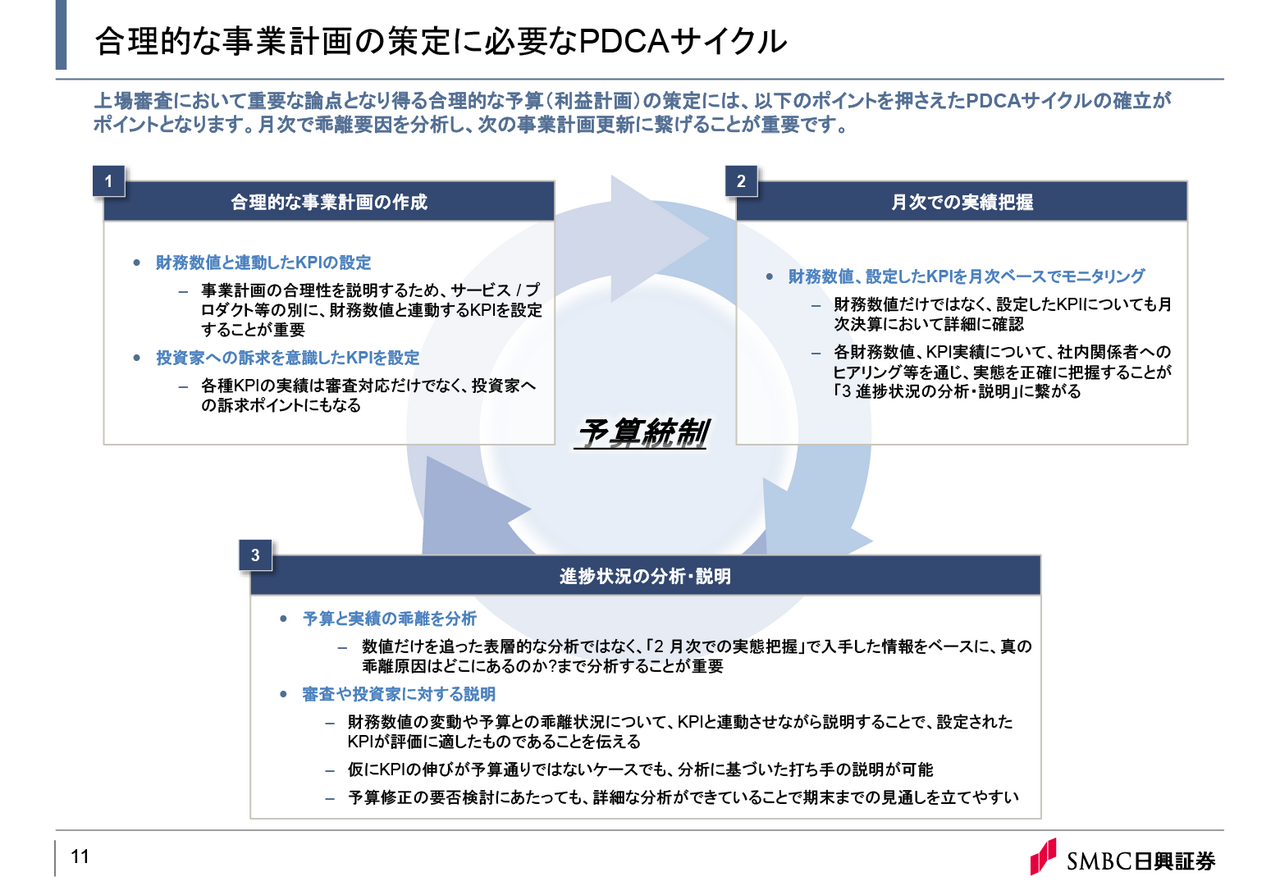

月次のKPI管理で予算と実績の一致を

2つ目のテーマ「予算と実績の乖離」については、上場審査において乖離だけが問題視されることはないため、乖離の原因およびその後の対応次第で上場は可能であることに言及した。

乖離の説明ができなければ上場プロセスは止まってしまうが、状況改善の特効薬はなく、大切なのはKPI管理や予算立てなど、“普段からの積み重ね”だと吉田氏は強調。「多くの企業が合理的な事業計画を策定し、月次で実績を把握しているが、月次で分析して必要な手を打つところまでのサイクルを回し続けている企業は少ない。このことこそが重要」と指摘した。

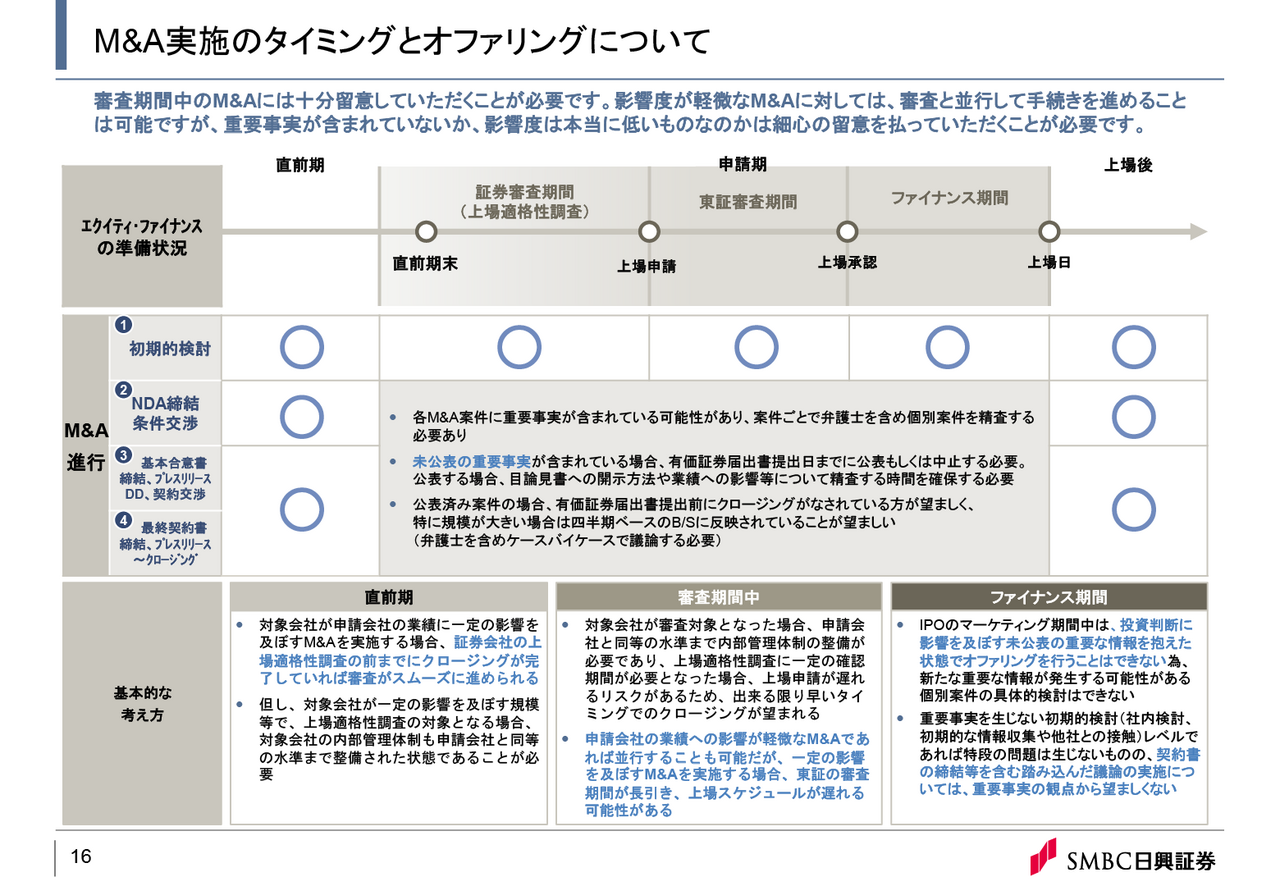

M&Aで重視されるのは子会社管理

最後のテーマは「上場準備期間中のM&A」。吉田氏は、成長への投資という観点からもM&Aは重要な要素であり、M&Aがあっても上場は可能であることを説明した。なかでも重要なポイントとして「子会社管理」を挙げ、子会社管理に関する責任者や体制をしっかり決めておけば、大部分の問題は解決できるとの考えを述べた。

M&Aのタイミングについては「直前期」「申請期」「上場後」、さらに申請期を「証券審査期間」「東証審査期間」「ファイナンス期間」の3つに分けて解説。最後に、東証規則では、M&Aにおける重要性の判断基準の目安として、「総資産、純資産、売上高、営業利益、経常利益、税引前当期純利益のいずれかに20%以上の影響があること」とされていることを示して講演を終えた。

スタートアップ企業のための最新会計トピックスについて

井本 賢治 氏

EY新日本有限責任監査法人

西日本事業部 福岡事務所 シニアマネージャー

企業成長サポートセンター IPOグループリーダー

ストック・オプションの税務の動向と会計処理の留意点

続いて登壇したEY新日本有限責任監査法人の井本賢治氏は、「ストック・オプション」「ベンチャーデット」「新リース会計基準」の3つの制度を中心に会計処理における留意点やポイントを解説した。

講演の冒頭で自身のプロフィールに言及した後、1つ目のテーマである「ストック・オプション」について話を進めた。ストック・オプションとは、経営者や社員が自社の株式を購入できる権利のことで、経営者・社員のインセンティブとして活用されている。

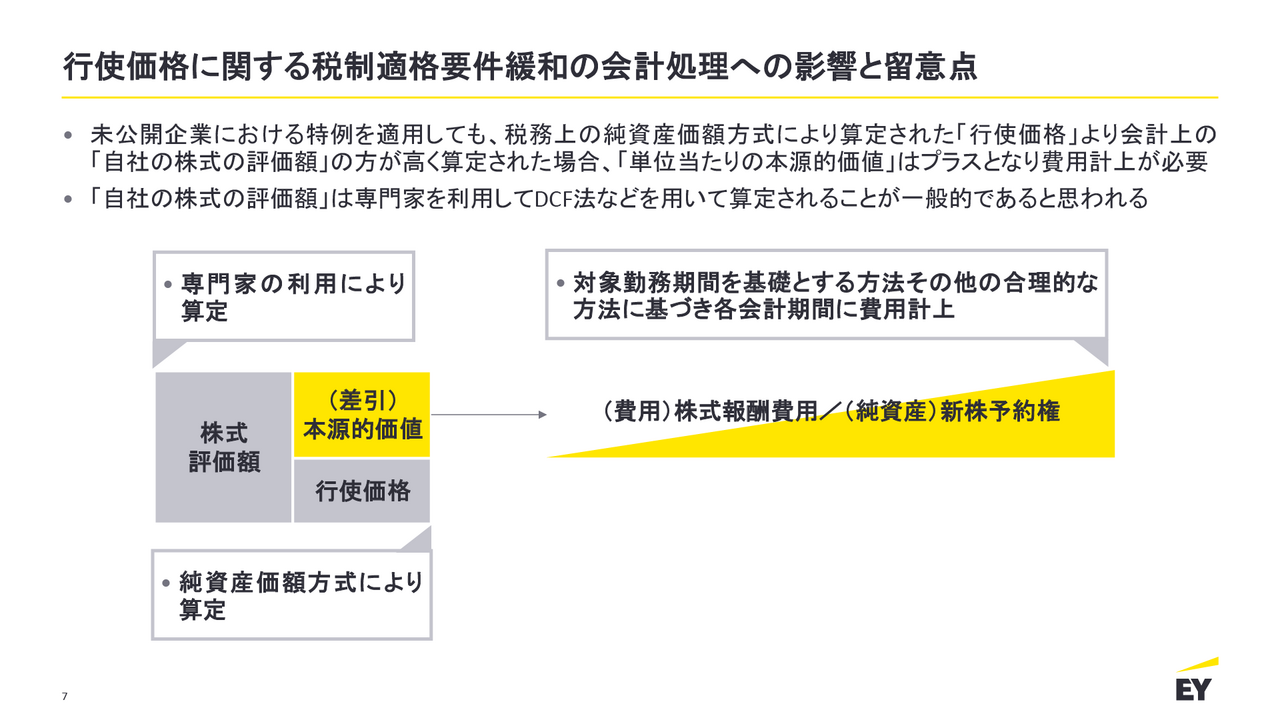

ストック・オプションを報酬として付与した場合、権利行使または失効が確定するまでの間、貸借対照表の純資産の部に新株予約権として計上する必要があるが、未上場企業は、1株当たりの公正な評価単価を算定することが難しいため、「単位当たりの本源的価値」による算定が認められている。また、税務動向として、2023年7月に租税特別措置法通達が改正され、ストック・オプションの権利行使価格について、非上場企業は「純資産価格方式」の採用が認められるようになった。

井本氏は、税制改正以前は、「行使価格」を「自社の株式の評価額」以上に設定することで、単位当たりの本源的価値をゼロとして、費用計上しない設計とすることが多かった一方、税制改正後は、「行使価格」を「自社の株式の評価額」より低く設定する場合があり、この場合、単位当たりの本源的価値はプラスとなり費用計上が必要になることを留意点として挙げた。また、株式の評価額は自社で算定することは困難なため、専門家に依頼するケースが多いが、それには時間とコストが掛かるという点も強調した。

ベンチャーデットの会計処理と留意点

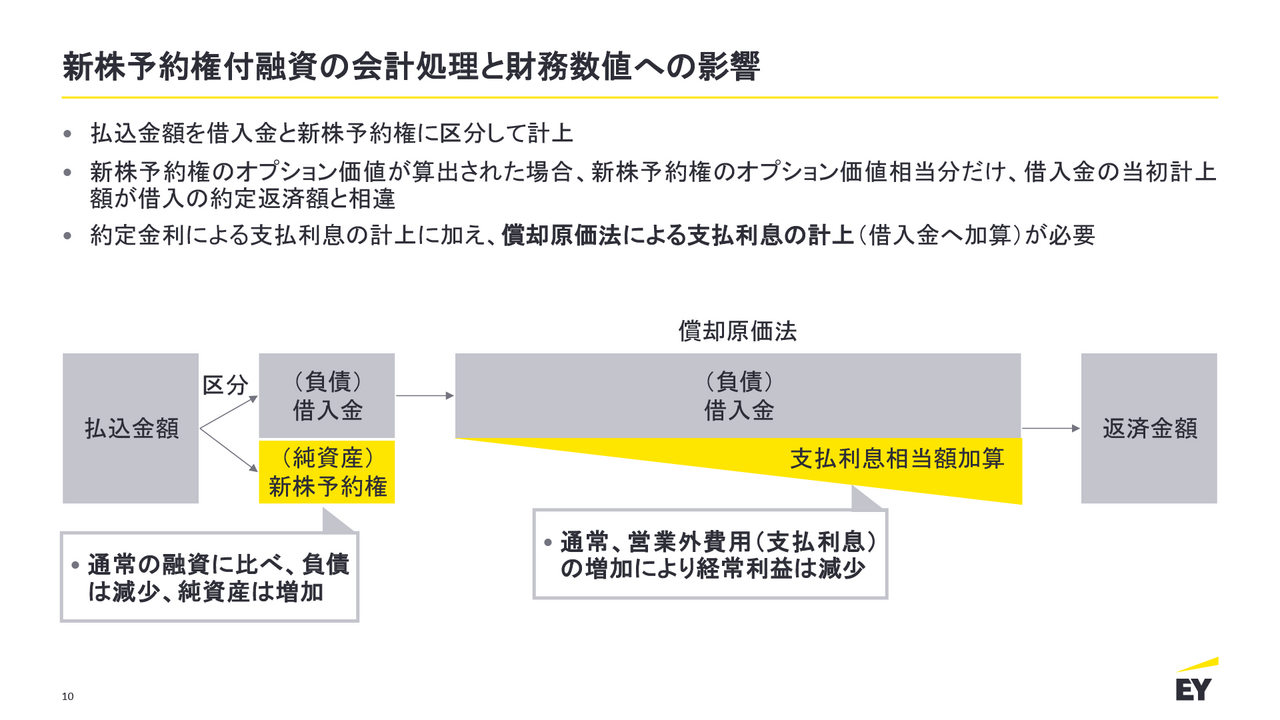

2つめのテーマは「ベンチャーデット(新株予約権付融資)」。これは、スタートアップ企業などが資金調達する際に、新株予約権を付与して金融機関から融資を受けるスキームだ。

このベンチャーデットにおいて、新株予約権の発行と融資の実行が同時に行われる場合、複合金融商品として「その他の新株予約権付社債」に準じて「区分法」による会計処理をすることになると井本氏は説明した。

区分法では、払込金額を借入金と新株予約権に分けて計上する必要がある。実務上、多くのケースでは、専門家に依頼して新株予約権のオプション価値などを評価してもらい、その評価額の差額から借入金を算定する方法が採用されており、新株予約権のオプション価値相当分は償却原価法で支払利息の計上(借入金への加算)が必要になると解説した。

また、井本氏は「J-KISS(J-KISS型新株予約権)」という資金調達手法のポイントを解説。この制度のメリットとして以下の3点を挙げた。

- 企業価値評価を先延ばしにできる

- 迅速なファイナンスを実現できる

- インセンティブを柔軟に設計できる

新リース会計基準の会計処理と留意点

続いて井本氏は、2027年4月1日以後開始する事業年度から原則適用が開始される「新リース会計基準」が、借り手側の実務に与える影響について解説した。

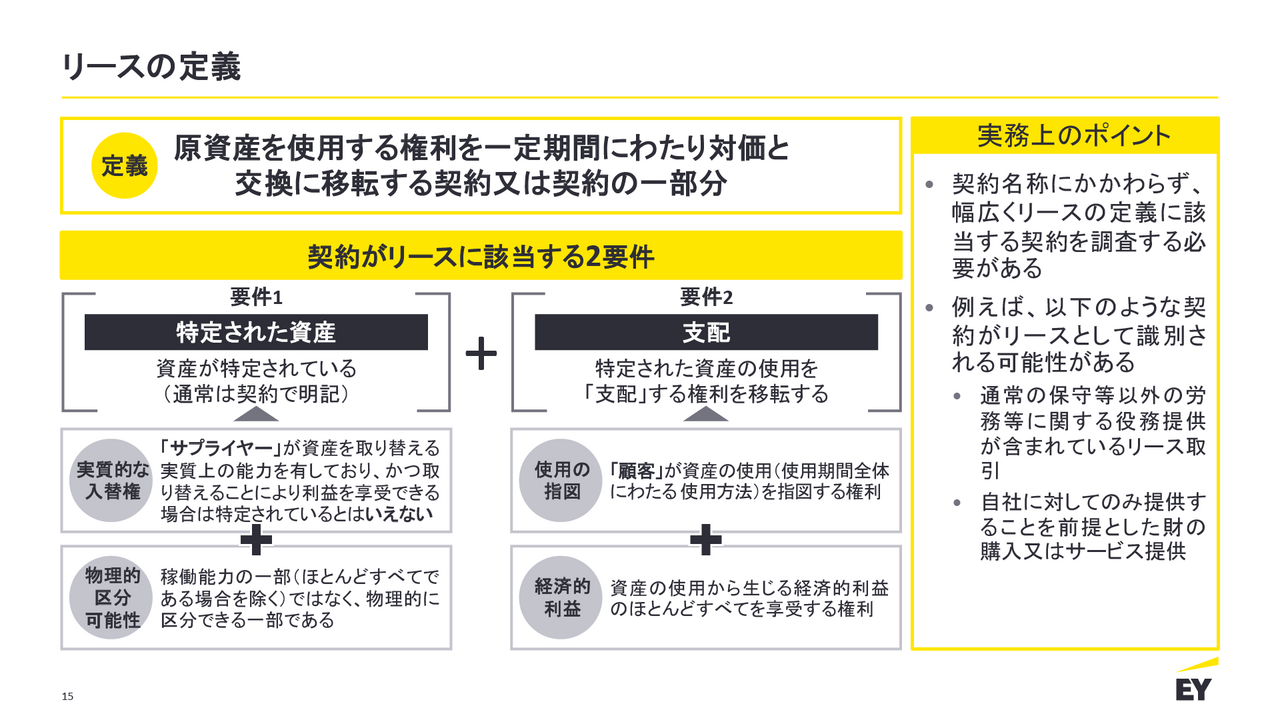

新リース会計基準では、リースの定義が「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」とされ、この定義に該当する契約については資産(使用権資産)と負債(リース負債)を計上する必要がある。

企業は「資産が特定されているか」「特定された資産の使用を支配する権利が移転しているか」の2要件に照らしてリースに該当するか否かを判断することになる。

例えば、製造委託契約を締結しており、委託先の工場において委託元専用の製造ラインを稼働させている場合などはリースに該当し、オンバランスが必要になる可能性がある。

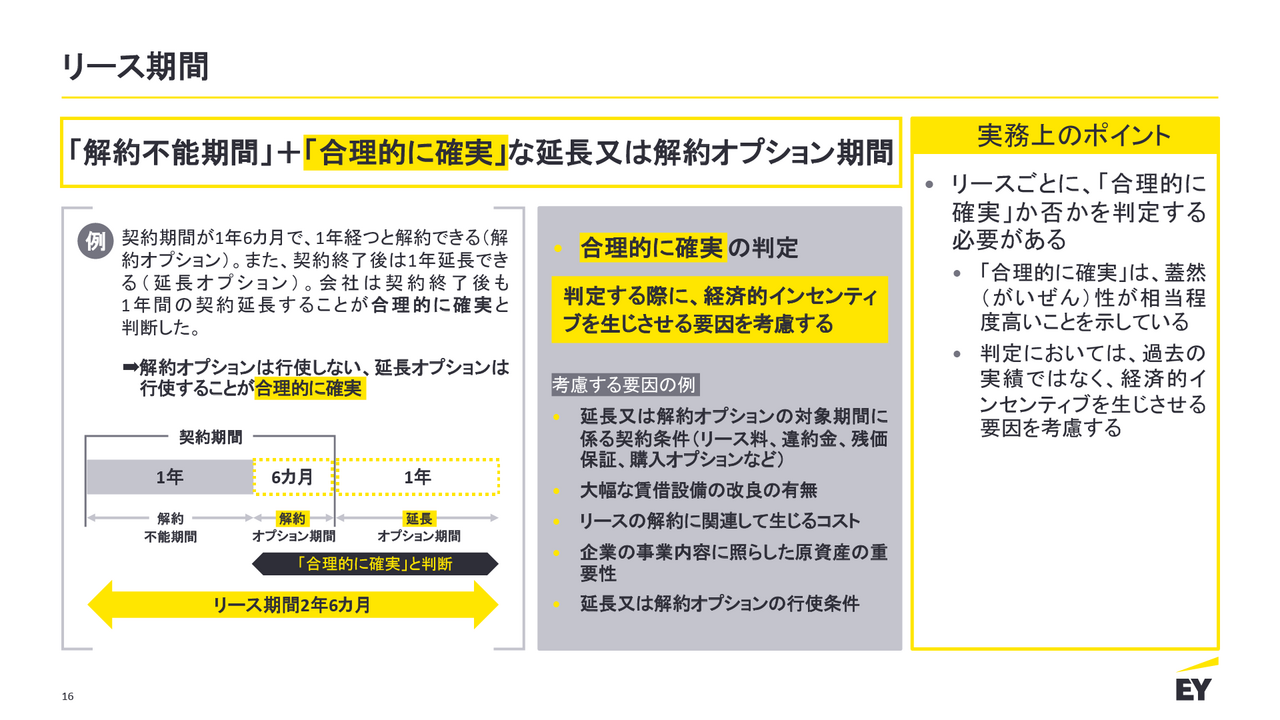

また、オンバランスにあたって、「合理的に確実」と判断した契約期間をもとに算定した支払リース料が算定基礎となる。

こうしたリース契約の識別やリース期間の算定といった新リース会計基準の影響を検討することは、企業にとって業務上大きな負担となり、システム導入の要否の検討も含めて対応していくことが必要だと注意した。

最後に井本氏は、これまでに実施された「四半期開示制度」の見直しにまつわるポイントを解説して講演を終了した。

事業計画、利益計画(予算)、予実・KPI管理の相互関係と経営管理への役立ちについて

高橋 功

株式会社ビジネスブレイン太田昭和

理事

社長室長

公認会計士

事業環境の変化や不確実性に対応するために重要な4つのツール

3人目のスピーカーとして株式会社ビジネスブレイン太田昭和(BBS)の高橋功が登壇し、「事業計画、利益計画(予算)、予実・KPI管理の相互関係と経営管理への役立ちについて」と題して講演を行った。冒頭、高橋はBBSがこれまでM&Aを積極的に行いグループの総合力を強化することで、多様なお客様の成長に貢献してきた歴史に言及。そのなかで、自身のプロフィールに触れ、IPO企業などの会計実務・業務改革支援に従事してきたことを紹介した。

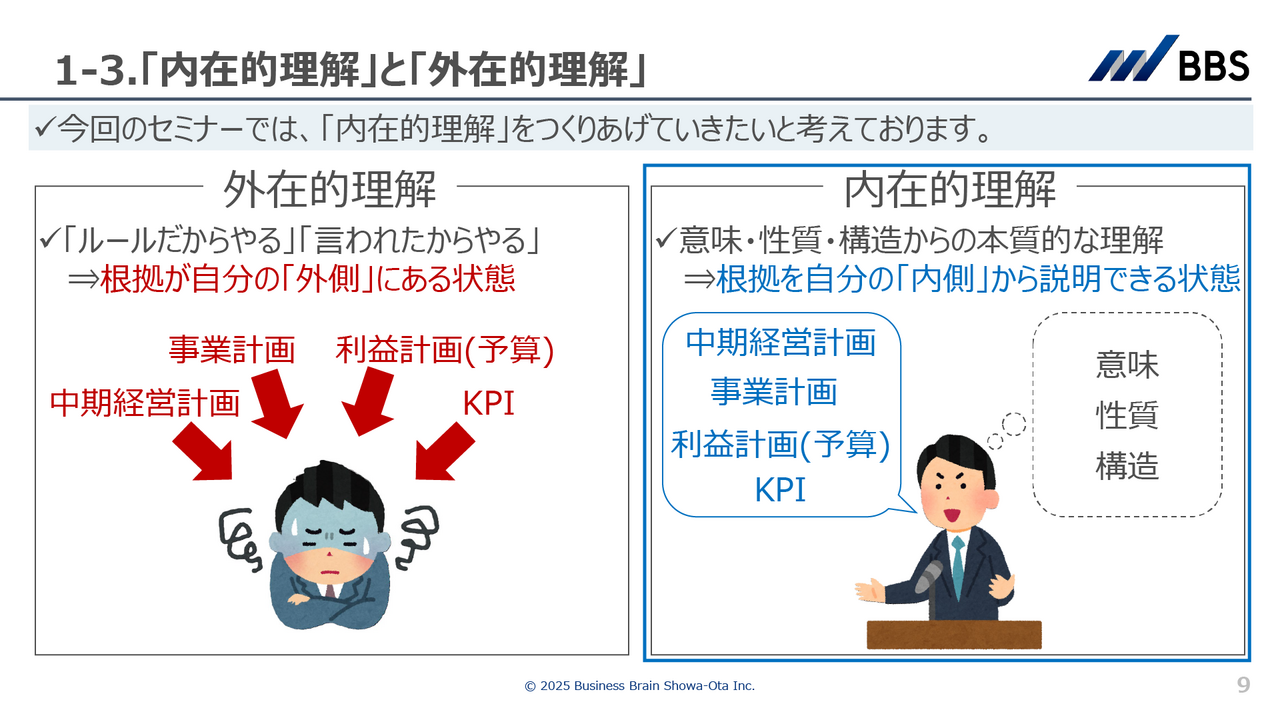

本講演では、IPOをめざす経営者や企業の担当者であれば一度は耳にする「中期経営計画」「事業計画」「利益計画(予算)」「KPI」の4つのツールについて、本質的な理解を促すためのポイントを解説した。まず高橋は「これらのツールはわかりにくい、作成することに対して“やらされている感”があると話す経営者や企業の担当者が多い。しかし、いずれも“経営をより良くするためのツール”であり、意味・性質・構造を理解して主体的に活用することが重要」と説明した。

企業が利益を創出する仕組みをつくる事業計画

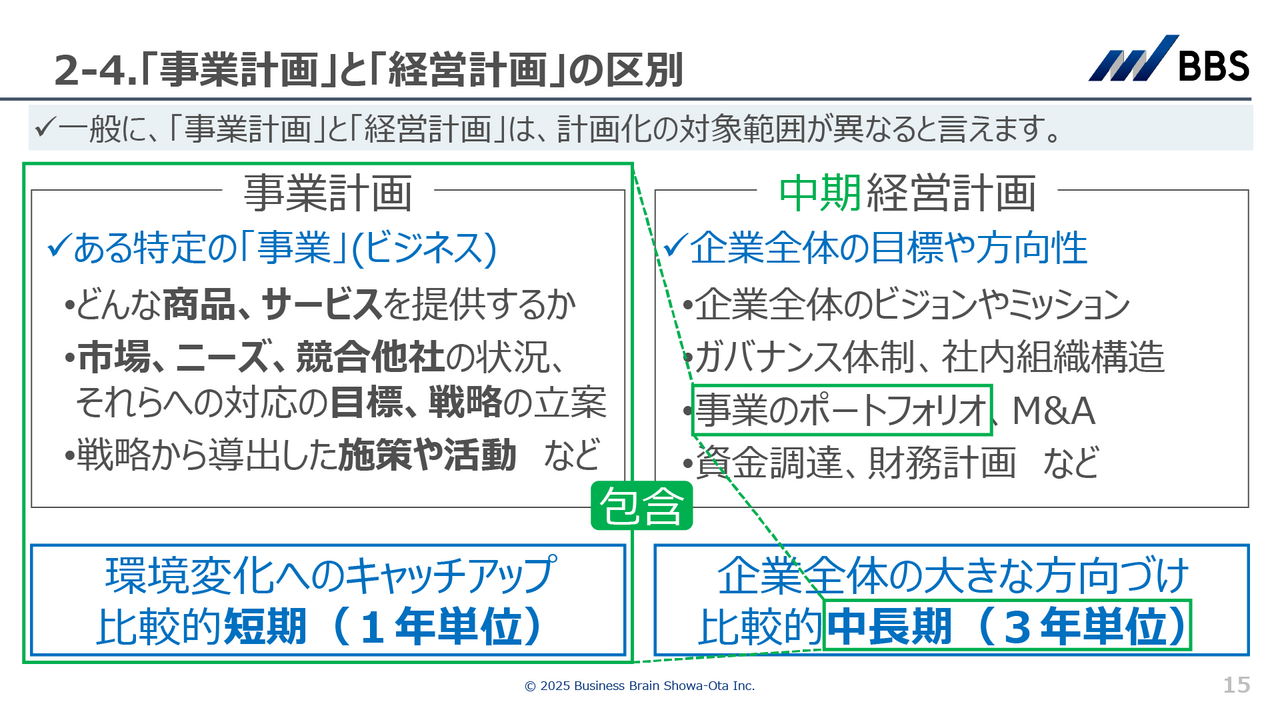

1つ目のテーマである「事業計画」については、事業計画と混同されがちな「経営計画」と対比しながら講演を進めた。事業計画とは、「顧客に価値を届ける仕組みの実現可能なストーリー」を具体化すること。言い換えれば、企業が利益を創出する仕組みを考え、それを、いつまでに、どのように実行するのかという段取りを立てることだ。

この事業計画は「計画化の対象範囲・期間」が経営計画とは異なる。事業計画が、ある特定のビジネスの目標・戦略で、1年単位など比較的短いタイムスパンの計画であるのに対して、経営計画は企業全体の目標や方向性を示すものであり、中長期的な時間軸で策定するものだ。高橋は、多くの企業が3年単位の「中期経営計画」を策定していることを説明した。

“予算の限界”を解決するバランスト・スコアカード

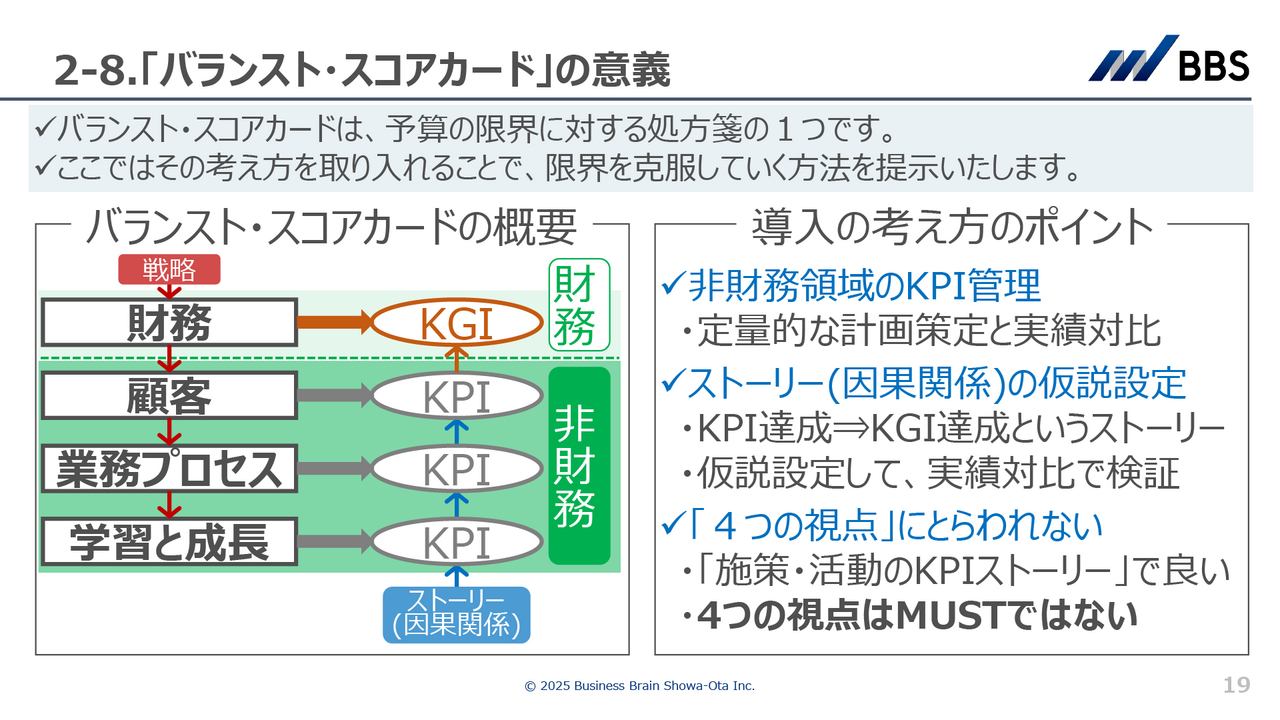

次に、高橋は「利益計画(予算)」について解説した。経営者は、事業計画のもとで実行した施策や活動の成果を定量的にチェックする必要がある。すなわち、事業計画を、収益/費用/利益として金額化した利益計画(予算)を作成し、予算どおりに利益を創出できているか否かを確認していくのだが、高橋はここで、「予算には限界がある」と指摘した。予算は、一般的に財務会計・勘定科目がベースとなっているため、「結果しか表現できない」「社員が理解できず行動に移しづらい」といった限界があると説明した。

そのうえで、予算の限界に対する一つの解決策として「バランスト・スコアカード」を提示。これは戦略を「財務」「顧客」「業務プロセス」「学習と成長」という4つの視点で振り分け、財務KGIと非財務KPIを設計し、非財務KPIの達成が財務KGIの達成につながるというストーリーを組み立て、仮設・検証を繰り返しながら業績向上を図る手法だ。ここで高橋は、「4つの視点にとらわれない」ことが重要だと指摘。これにこだわるあまり、管理しづらいKPIを設定する企業が多いと注意した。

社員の理解を得てダブルループのKPI管理を

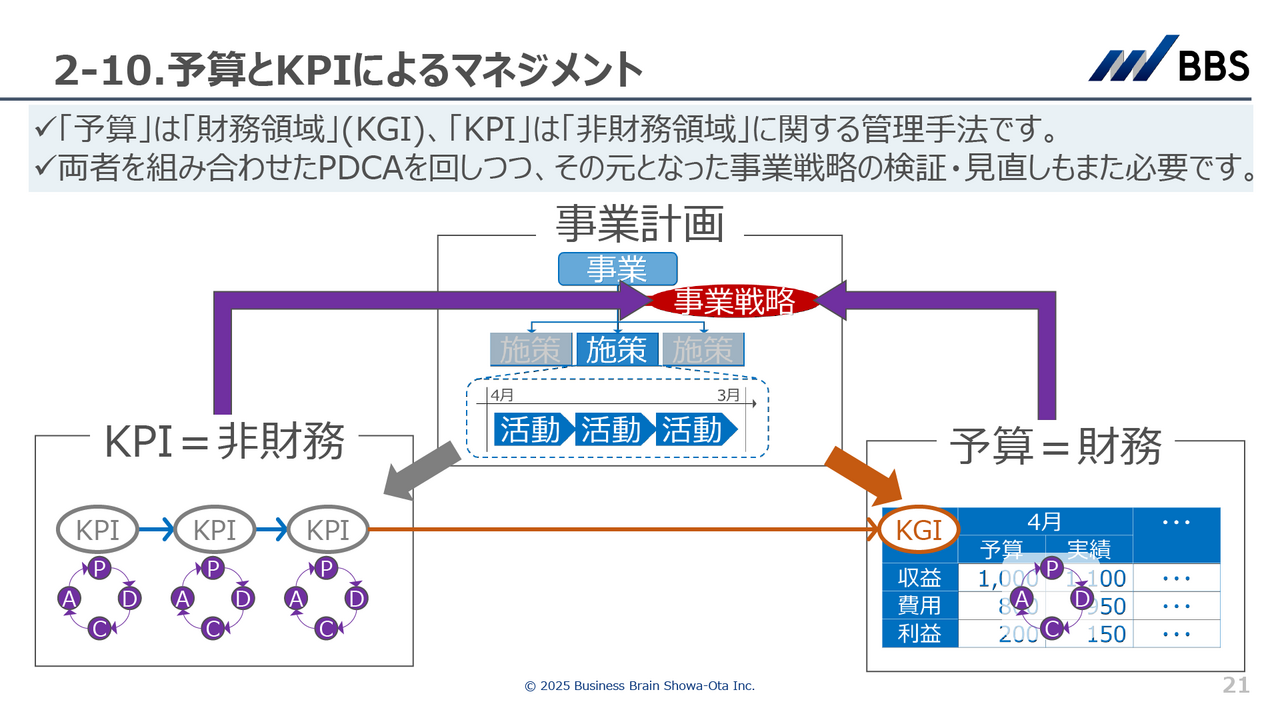

続けて高橋は、KPIを設定する際のポイントに言及。「KPI対象の定義を明確化すること」「より成果につながる指標にすること」「質を測るKPIにすること」などを挙げた。さらに、KPI管理は既存の事業計画を維持することを前提とした「シングルループ」の管理が基本だが、不確実性の時代にあっては事業計画そのものの有効性を定期的に見直しながらPDCAを回す「ダブルループ」のマネジメントが重要であると強調。また、KPIは現場の社員に理解されていないことが多いと指摘し、本講演の内容を社員にも伝え、理解浸透を図ってほしいと述べた。

最後に高橋は、業務・システム両面から予算管理業務の高度化を支援するBBSのサービス「予算管理業務クイックサーベイ」を紹介して講演を締め括った。

2024年のセミナーレポートはこちら

https://www.bbs.co.jp/insight/2024/0417-2664012.html