開催概要

開催日時:2024年1月25日(木)

開催場所:ベルサール 東京日本橋

主催:EY新日本有限責任監査法人

共催:SMBC日興証券株式会社、株式会社ビジネスブレイン太田昭和

協賛:住友不動産株式会社

2024年1月25日、ベルサール東京日本橋において、「EYスタートアップカンファレンス IPO担当者が語る、スタートアップ経営者が知っておくべき実務の最新動向」が開催された。2023年の新規上場数は前年に比べて増加し、未上場企業への投資金額も増えている。上場準備会社が知るべき点について、主幹事証券会社からSMBC日興証券、コンサルティングからビジネスブレイン太田昭和(以下、BBS)、監査法人からEY新日本有限責任監査法人、不動産デベロッパーから住友不動産が登壇し、最新のトレンドを解説した。

PROGRAM

法改正・制度改革による新規上場手段の多様化で上場が容易に

SMBC日興証券株式会社

第二プライベート・コーポレート・アドバイザリー部

ディレクター

福島 卓也 氏

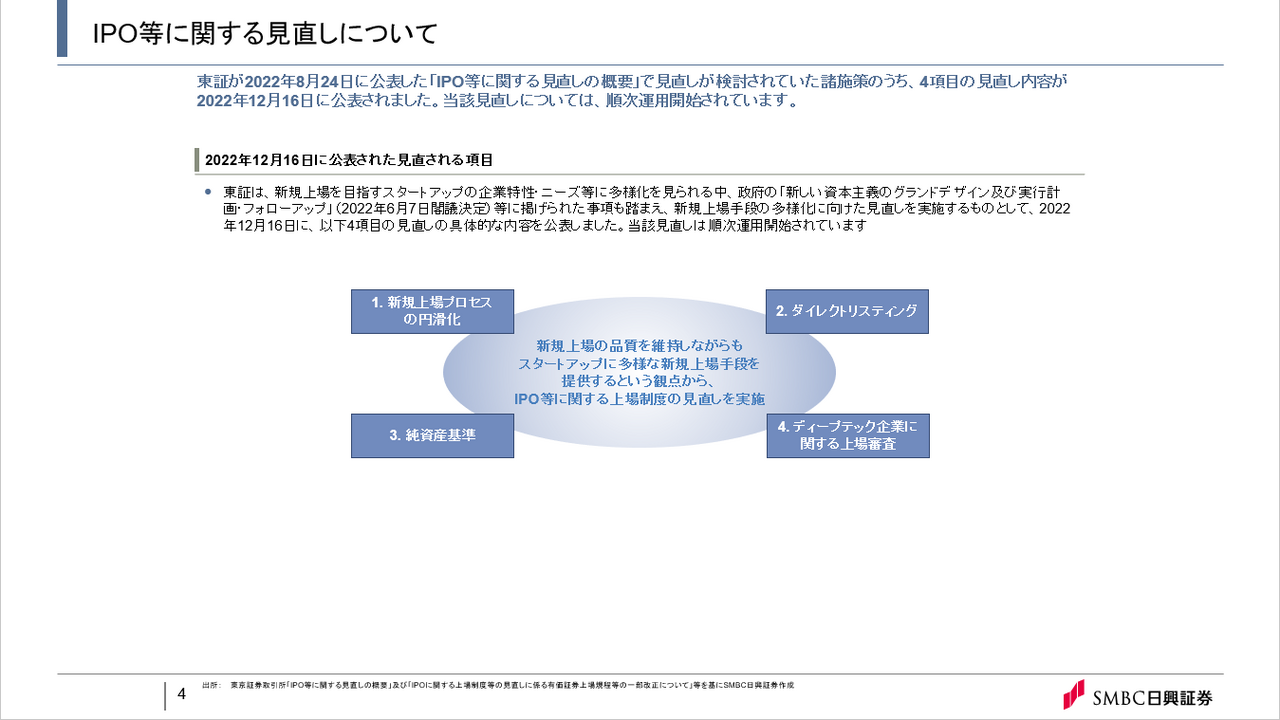

最初に「東証における新規上場手段の多様化に向けた見直しについて」と題して、SMBC日興証券の福島 卓也氏が講演した。「東証の『IPO等に関する見直しの概要』で検討されていた施策のうち、2022年12月に4項目の見直し内容が公表され、順次運用が始まっています。『新規上場プロセスの円滑化』『ダイレクトリスティング』『純資産基準』『ディープテック企業に関する上場審査』です」と福島氏は説明する。

従来上場が難しかった新技術を活用した研究開発型企業(ディープテック企業)に対しては、機関投資家の投資評価の活用等で、円滑な上場審査ができるようになった。その第1号案件として、2023年4月に月への物資輸送サービスなど月面開発事業を行う企業がグロース市場に上場している。

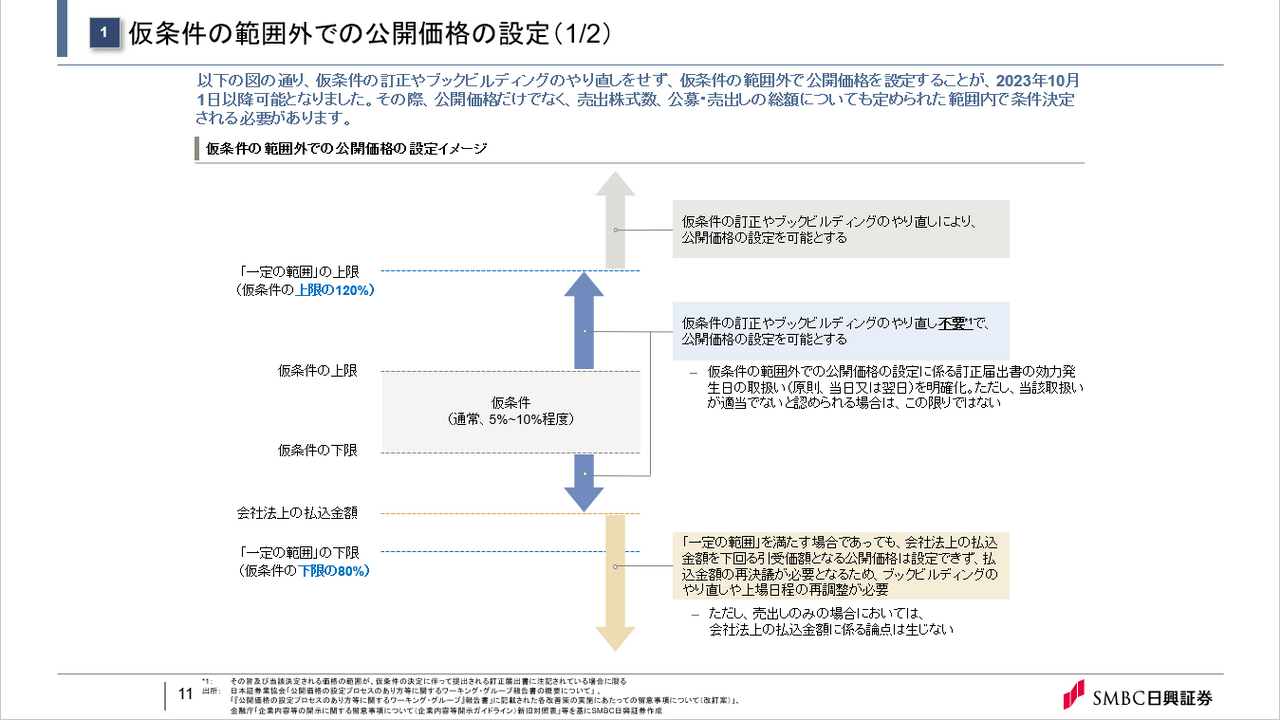

2023年10月以降は、公開価格設定プロセスが見直され、仮条件の範囲外での公開価格の設定が可能になった。「制度改正後の2023年10月から2023年12月までの新規上場会社19社のうち、約70%の13社で改正を反映した開示対応が行われました。仮条件レンジ外で条件決定した4社は仮条件上限の120%が公開価格になりました」(福島氏)。上場日程柔軟化のために、上場承認日において上場予定日を一定の期間で開示した案件は4社となった。

さらに、上場日程短縮化を図るとともに、価格算定能力が高いと推定される機関投資家と需要などに関するコミュニケーションを取ることを目的として、上場承認前に有価証券届出書を提出する「承認前提出方式(S-1方式)」も導入された。「今後も制度改革が予定されているので、東証の動きに注目することが大切です」と福島氏は講演を締めくくった。

事業計画全体の進捗管理でIPO企業に必要な予実分析を実施

株式会社ビジネスブレイン太田昭和

マネージメントコンサルティング事業部

部長 中小企業診断士

川手 健次郎

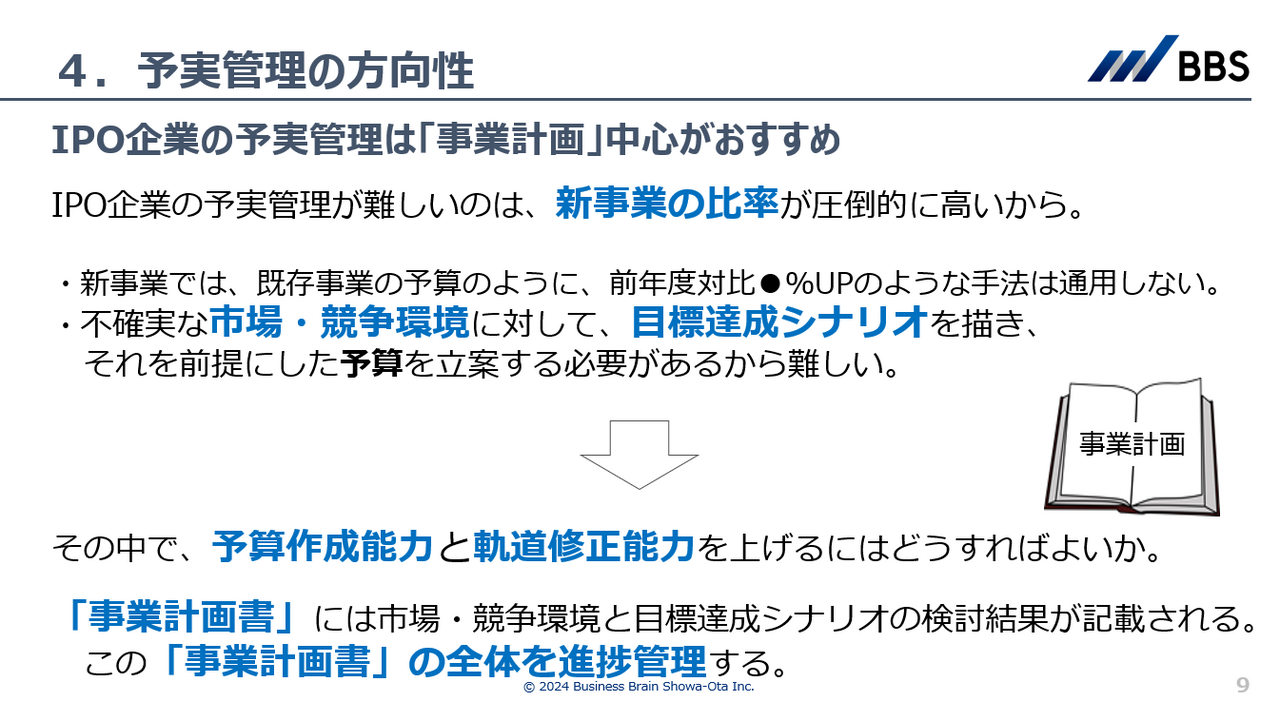

続いてBBSの川手 健次郎が登壇し、「事業計画にもとづくPDCAサイクルの構築方法と人的資本等の情報管理について」と題して講演。「IPO企業の予実管理が難しいのは新事業の比率が圧倒的に高いからです。予算作成能力と軌道修正能力の精度向上には事業計画書を作成してPDCAサイクルを回し、進捗管理を行っていくことが重要です」と川手は話す。

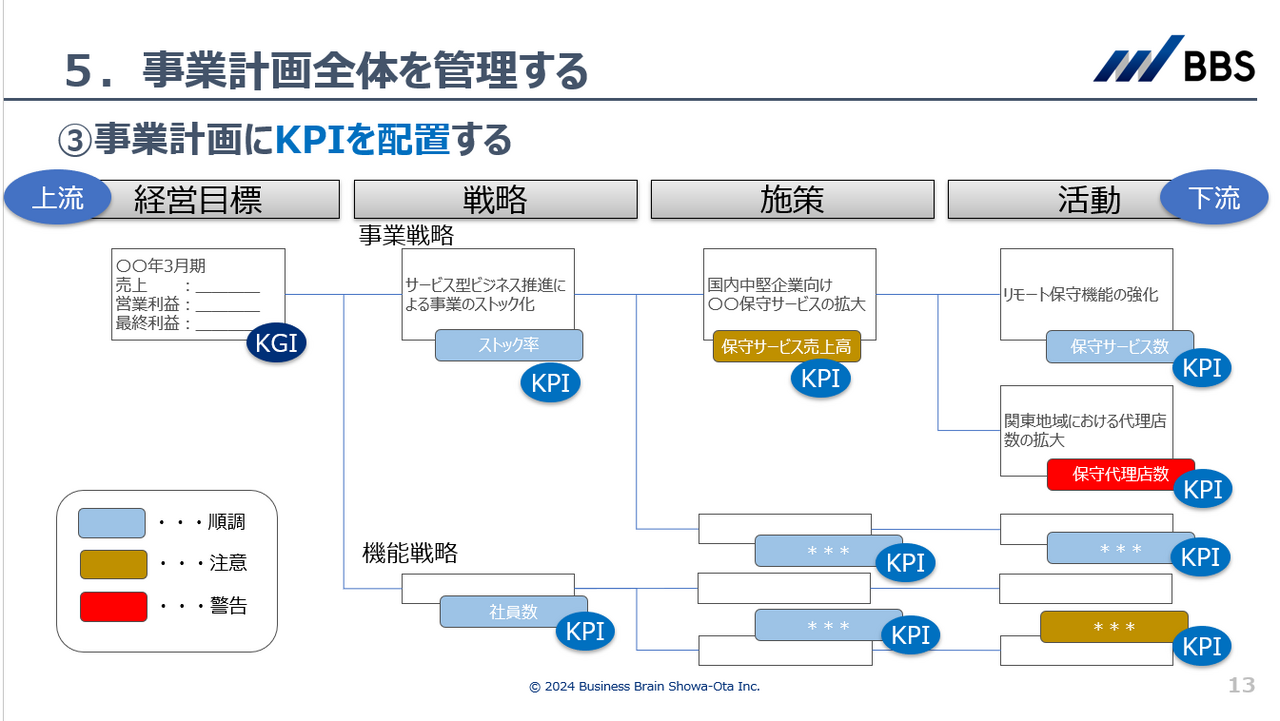

事業計画のコンテンツは上流から下流に向かって流れている。そのため、事業計画全体の管理には上流の「経営目標」から「戦略」「施策」「活動」までをツリー化したものを用意し、それぞれにKGI、KPIを配置する。「KPIの予実分析は各部で行い、担当KPIの差異を検討し、結果を上位会議体に上げます。その際、管理部はそのとりまとめ役を担います」(川手)

一方、機能別戦略では事業計画の一部として、人的資本KPIを設定し、人事戦略をモニタリングする。そこでは、義務に対応する“守りのKPI”よりも、事業の成長につながる“攻めのKPI”が重要になる。それらKPIには、IPO企業にとって重要かつ独自の成長因子を選定して評価する。「例えば『エンゲージメント/満足度』をKPIとする場合では、従業員のパフォーマンスを最大限引き出すために組織へのコミットメントの度合いを計測し、モチベーションの高低を見極めます。BBSでは週次でサーベイし、経営管理システムにデータを連携させ、流出リスクや業務適性を算出し、モニタリングしています」(川手)

このように事業計画を管理することで、IPO企業の予実管理精度の向上を無理なく実現できる。「BBSでは経営管理業務の課題を“活Excel”で解決する『BizForecast』や、『予算管理業務クイックサーベイ』サービスを提供していますので、ご検討ください」(川手)

不動産デベロッパーとしてスタートアップ・エコシステム構築を支援

住友不動産株式会社

グロースサポート事業部

部長

藤島 正織 氏

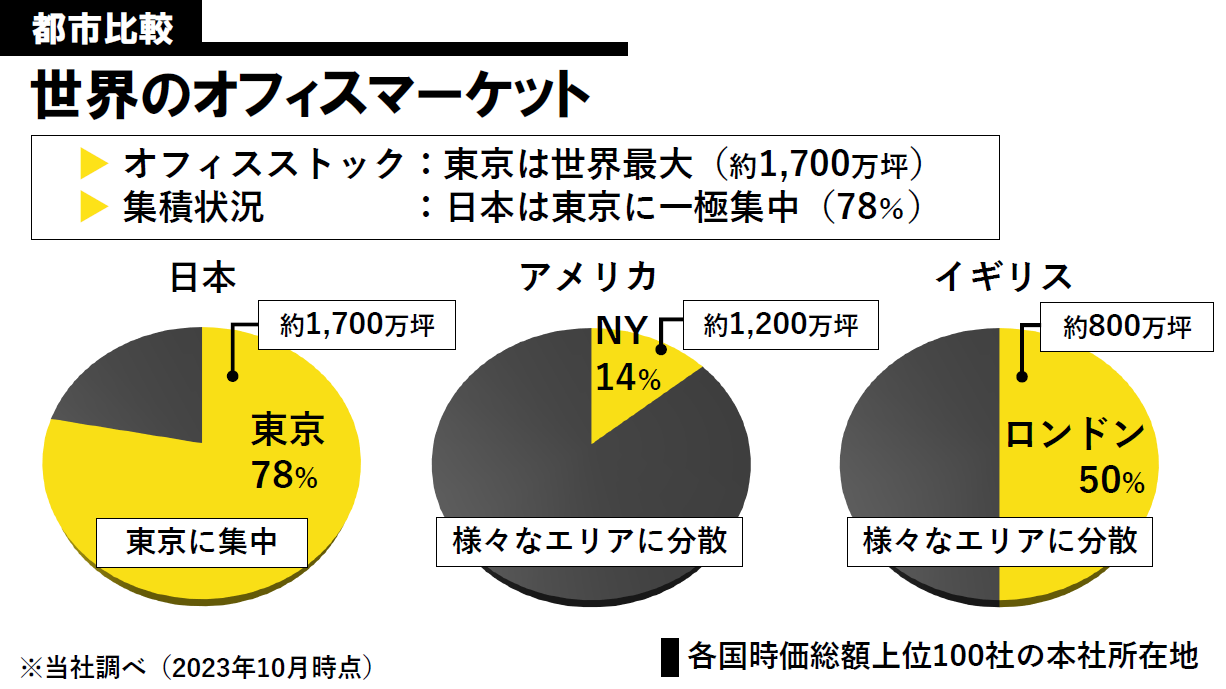

次に、「不動産デベロッパーとしてのスタートアップ・エコシステムへの貢献」と題して、住友不動産の藤島 正織氏が講演した。世界のオフィスマーケットを見ると、東京は1700万坪のストックを抱える世界最大のオフィスマーケットである。加えて、オフィス集積度でも東京が8割を占め、一極に集中している。「スタートアップの資金調達でも、東京が8割ほどを占めます。東京は日本にとって極めて重要な拠点で、東京で勝てなければ日本は負けてしまうでしょう」と藤島氏は語る。

住友不動産は東京23区内に分散する形で、大規模から小規模まで230棟のオフィスビルを所有している。比較的リーズナブルな賃料のビルも多いため、すでに多くのスタートアップ企業が入居している。さらに今後は、合計70万坪ほどのオフィスを東京駅周辺や六本木などで継続的に供給していく予定だ。

スタートアップ企業が資金調達を行うスタートアップ・エコシステムの資金量は、この10年で10倍になった。そうした現状と比較すると、不動産から見たスタートアップ・エコシステムの構築はまだ道半ばだという。「従来、住友不動産は100坪から300坪程度のIPO間近ないし直後の企業中心にオフィスを提供してきました。さらに規模の小さいスタートアップ向けに始めたのが、家具付きインキュベーションオフィス『グロースシリーズ』です」(藤島氏)

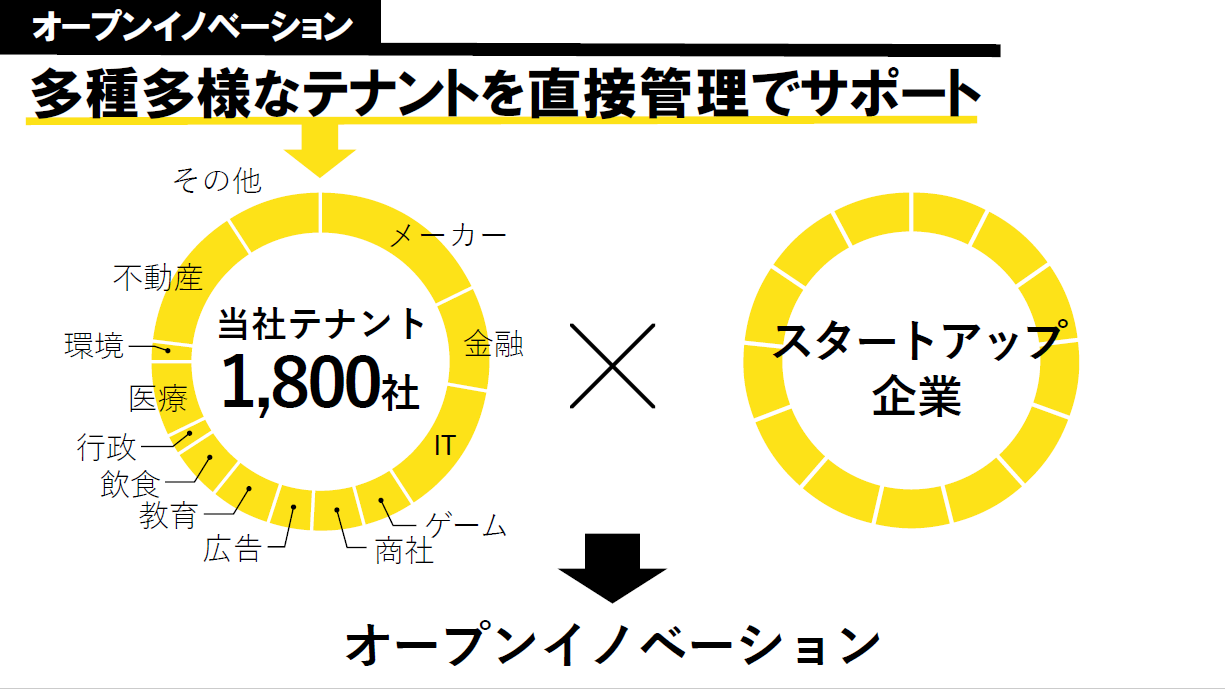

グロースシリーズは現在5カ所。今後は京都、大阪など12カ所での展開を予定しているという。リーズナブルな家賃に加え、初期費用も不要なため、スタートアップ企業でも入居のハードルが低い。ベンチャーキャピタル(VC)との共同運営のオフィスもあり、協業関係を築くことも可能だ。住友不動産では、同社のテナントに入居する大企業とのオープンイノベーションの場も設けている。こうした取り組みで日本流のスタートアップ・エコシステムをつくり上げていく考えだ。

報酬制度や会計・監査基準の最新動向を知り、IPO準備に活かす

EY新日本有限責任監査法人

企業成長サポートセンター

パートナー 公認会計士

野口 正邦 氏

EY新日本有限責任監査法人

企業成長サポートセンター

マネージャー 公認会計士

田中 康俊 氏

最後にEY新日本有限責任監査法人の野口 正邦氏と田中 康俊氏が登壇し、「IPO監査担当者が語る、スタートアップ経営者が知っておくべき実務の最新動向」と題して講演した。

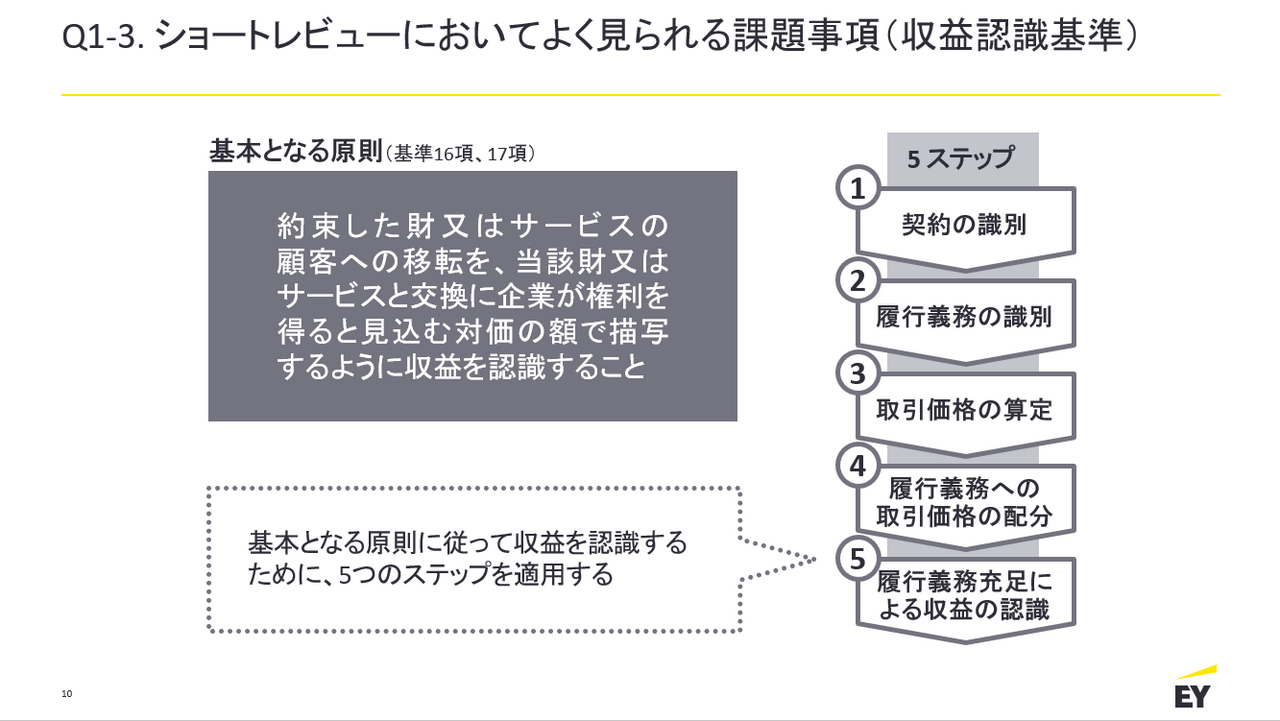

上場を検討する場合、申請期の前々期期首残高の監査が必要となり、それに先立ってショートレビュー(監査法人が上場を検討する会社に対し、上場に向けた課題抽出を行うための調査)から始めるため、上場目標の3~4年前から監査法人と連絡を取る必要がある。「ショートレビューは制度調査と財務調査に分けられます。制度調査では機関設計や職務分掌、関連当事者取引の整備、財務調査では収益認識基準や税効果会計、固定資産の減損会計の未適用などが大きな課題です」と田中氏は説明する。特に収益認識基準は重要で、基本原則に従って収益を認識するための5つのステップを適用する。

次に、インセンティブ報酬制度はストックオプションを巡る法制度や会計制度の動向を踏まえた上で決定していく。その際、経済産業省産業組織課発行の「『攻めの経営』を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~」に記載されているインセンティブプランの類型も参考になる。

さらに、IPO準備では会計基準や監査基準の改正にも注意する。2023年にはJ-SOX(内部統制報告制度)がおよそ15年ぶりに大きく改訂され、経営者による内部統制の無効化リスクを考慮した実効性のあるガバナンス体制の構築が必要になった。併せて、内部統制の評価範囲について数値基準の例示を機械的に適用すべきでない旨が強調され、監査法人との協議の重要性が高まった。

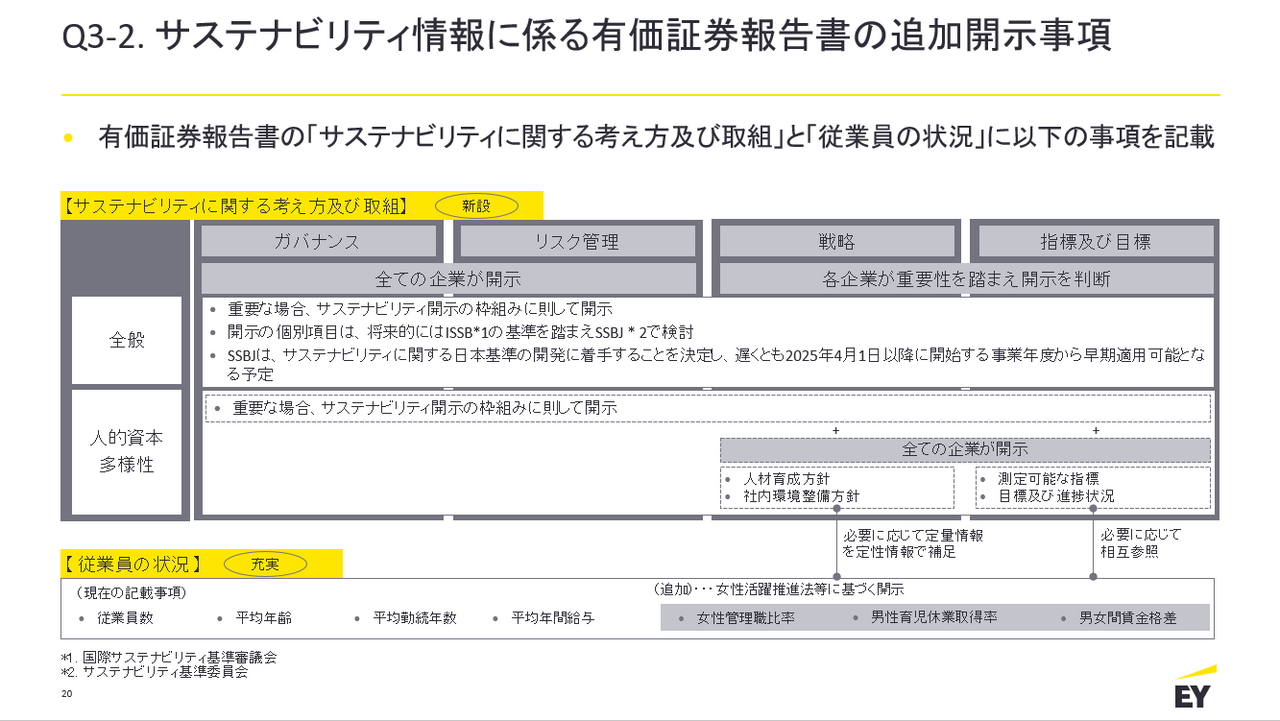

「サステナビリティ情報に係る有価証券報告書の開示事項が追加され、四半期開示制度も改訂されました。さらにWeb3.0関連ビジネスを巡る会計制度も整備されつつあります」(野口氏)

IPO準備にはこうした実務動向や会計基準、監査基準改正の動きを知ることが欠かせない。その理解のためにもスタートアップ経営者は早めに監査法人に相談すべきだ。