人的資本経営診断サービス

1.はじめに

企業価値向上のための、「攻め」の情報開示。「攻め」の開示を実践するためには、何が必要なのでしょうか。

例えば、自社の取り組みを開示するにあたっては、適切で、効果的なKPIを選定する必要があります。その際には、ISO30414など、国際的なガイドラインを用いることが有効でしょう。また、開示に向けて、タレントマネジメントシステムをはじめ、人事システムを有効活用することも考えられ、その際にはシステム導入における予算的措置なども重要となります。

このように、「攻め」の開示に必要なことはいくつかありますが、本稿では、「攻め」の開示に必要な要素を、3つに絞り、紹介します。

では、早速始めましょう。

2.客観的なデータの可視化

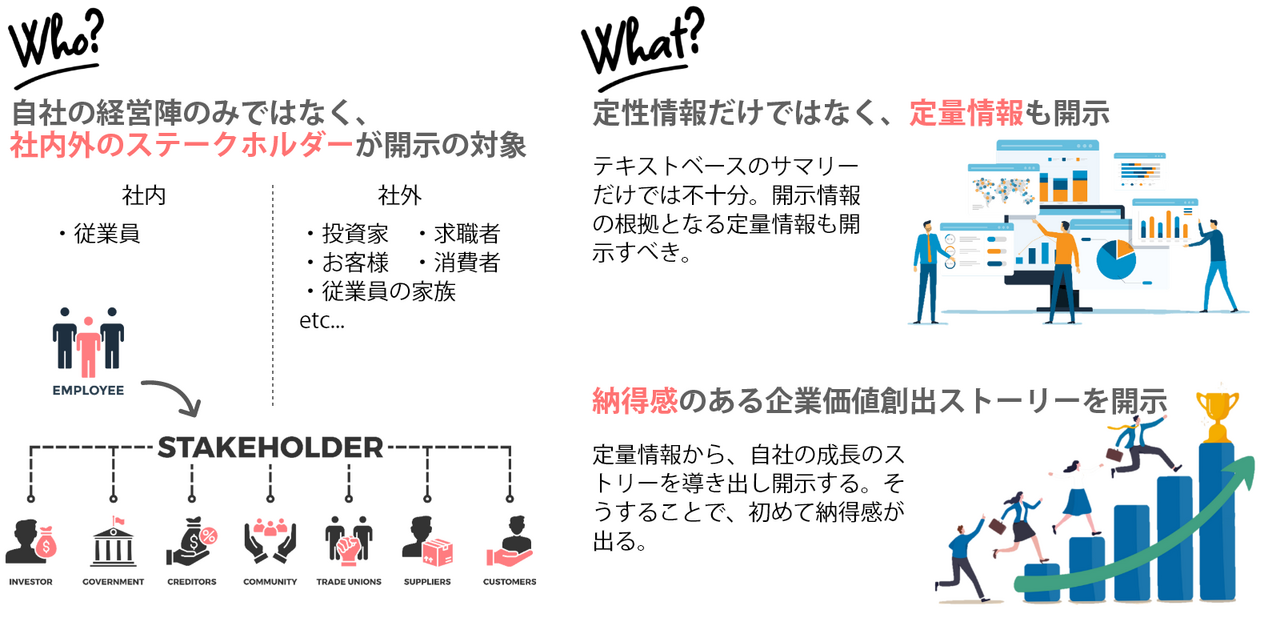

はじめに、人的資本の開示について、「誰に」「何を」開示するのかを考えてみましょう。

「誰に」ですが、ここで押さえておきたいことは、開示の対象は、自社の経営陣のみではなく、社内外の適切なステークホルダー全員ということです。社内のステークホルダーは、自社の従業員、経営陣。一方で、社外のステークホルダーは、投資家や求職者、お客様、従業員の家族など、多岐にわたります。決して、すべての情報を全員に開示しなければいけない、というわけではありませんが、情報開示の影響を受けるステークホルダーは誰か、と考え、ステークホルダーが情報を入手できるようにする必要があります。

続いて、「何を」ですが、ここでは重要なポイントが2点あります。まず、開示が求められているのは、定性情報だけではなく、定量情報も、ということです。現在、HRレポートなどを発行する企業が増えていますが、テキストベースで自社の取り組みをまとめるだけでは、十分な開示とはいえません。開示情報の根拠となる定量情報を開示することで、適切な開示と評価される可能性が高まります。

また、より一歩踏み込むと、開示が求められているのは、「納得感のある企業価値創出ストーリー」です。先述の定量情報から、皆さんの企業がどのように成長するのか、ストーリーを紡ぎ出し、定量情報とセットで開示します。そうすることで、初めて開示内容に納得感が出ると考えます。

このように、「攻め」の開示では、開示のターゲットを明確に定め、企業価値向上への影響が判断できる客観的なデータを開示する必要があります。これが、3つの要素の1点目、「客観的なデータの可視化」です。

3.財務情報と非財務情報の統合

3つの要素の2点目は、「財務情報と非財務情報の統合」です。

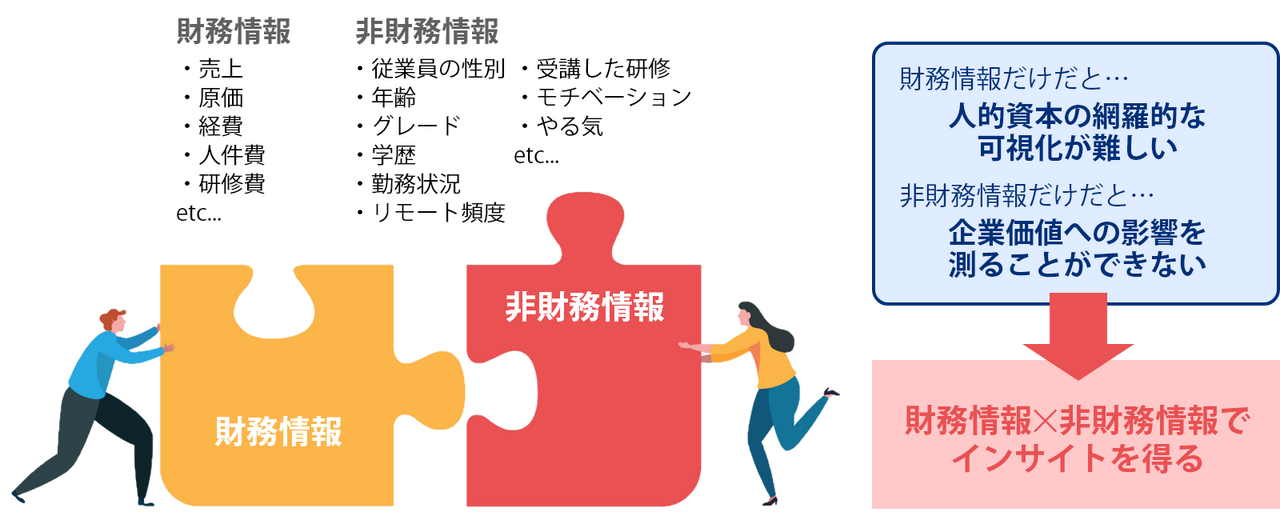

ここでいう財務情報とは、売上や人件費、研修費など、人的資本に関わる財務的な情報のことです。一方で、非財務情報とは、例えば従業員の性別や年齢、グレードといった属性情報から、リモートワークの頻度、モチベーション、やる気などの情報を指します。

人的資本の開示では、財務情報、非財務情報、どちらか一方でも欠けると、十分な開示ができなくなってしまいます。例えば財務情報だけだと、モチベーションややりがいといった観点が抜け、人的資本の強化に向けた情報の可視化が難しくなります。非財務情報のみだと、「攻め」の開示の目的である、企業価値の向上という点が曖昧になってしまいます。

このように、人的資本の「攻め」の開示では、財務情報と非財務情報を掛け合わせて、得られるインサイトを開示することが求められています。

4.効率的なデータ収集の基盤

3つの要素、最後は、「効率的なデータ収集の基盤」です。まず、多くの企業が抱える、データの「収集」に関する課題をまとめてみました。

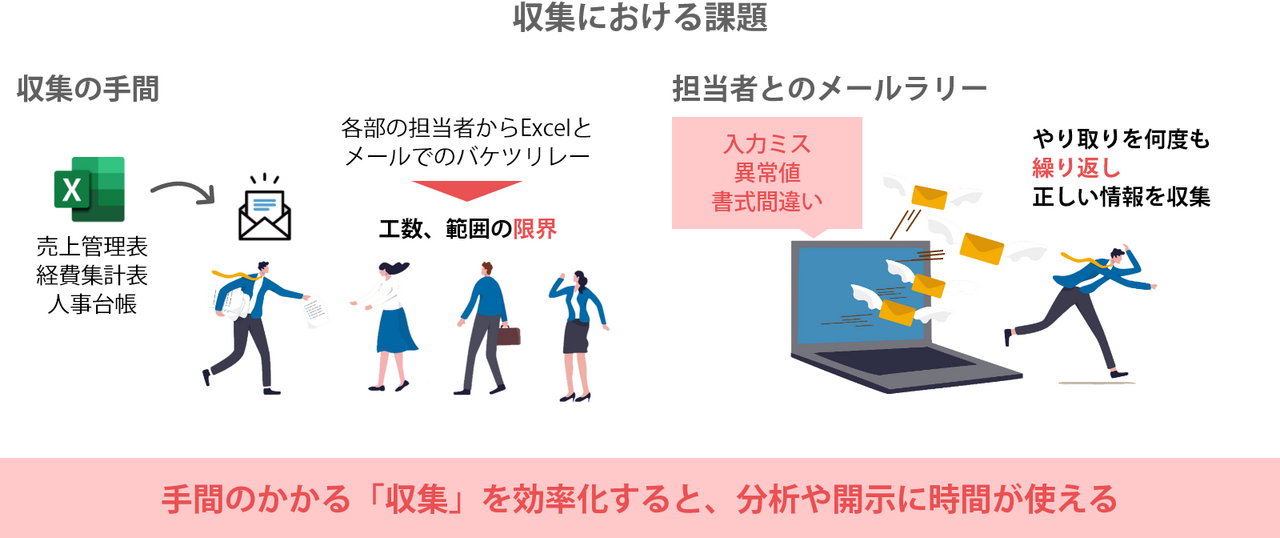

現在、DXの時代ということで、さまざまなシステムの導入が行われていますが、未だに多くの企業では、財務情報、非財務情報、とくに非財務情報は、Excelとメールでのバケツリレーで管理しています。各部の担当者から、承認者、その上の承認者、人事部や経理部の担当者と、スムーズに連携することが難しく、今後、人的資本の開示に向けて新しいデータの収集が必要になると、収集できるデータの範囲、量、質、いずれも限界が出てきてしまいます。

また、人事部や経理部の担当者は、日々、各部の担当者とのメールラリーを行っています。例えば、千円単位で入力するところを、百万円単位で入力した、など、入力ミスや異常値、書式間違いなどは、日常茶飯事でしょう。そうしたなか、正しい情報を収集するためには、指摘、訂正、確認のやり取りを何度も繰り返す必要があるのです。

このように、データの「収集」は非常に手間がかかります。したがって、この手間のかかる「収集」を効率化することで、その後のステップである、分析などに時間を使うことができ、より高度な開示ができるようになります。

5.最後に

これまで過去3回のコラムで、人的資本の開示について説明しました。

人的資本経営の重要性と、開示の意義について、ご理解いただけたかと思いますが、実際に皆さんの普段の実務に人的資本経営を組み込むと、どのようになるのでしょうか。

次回、第5回では、人事・総務領域と、人的資本経営の実務を、年間のカレンダーにまとめ、人的資本経営に取り組むために何が必要かを考えていきたいと思います。

それでは、次回の投稿でまたお会いしましょう。

関連コラム記事

-

【教育事例】DX人材育成 全社員教育 100人の一歩編

-

【プチ事例】SaaSシステムから関連システムへの人事情報登録の自動化編

-

【プチ事例】電子請求システムとRPA、AI-OCRの組み合わせによる自動化編

-

【RPA開発Tips】Excel操作に強くなる テクニック編

-

【RPA開発Tips】Excel操作に強くなる 応用編

-

【RPA開発Tips】Excel操作に強くなる1 基礎編

-

【RPA開発Tips】ワイルドカードを活用しよう

-

【RPA開発Tips】いまさらだけれどWinActorフローティングライセンスとは?

-

【RPA開発Tips】いまさらだけれどWinActor Manager on Cloudとは?

-

【RPA開発Tips】ファイル操作に強くなる 後編

-

【RPA開発Tips】ファイル操作に強くなる 前編