新収益認識基準対応コンサルティング

1.はじめに

2025年3月5日にサステナビリティ基準審議会(SSBJ)は、日本版のサステナビリティ開示基準として以下の3つの基準を公表しました。

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」

- サステナビリティ開示テーマ別基準第1号「一般開示基準」

- サステナビリティ開示テーマ別基準第2号「気候関連開示基準」

本基準は公表日以後終了する年次報告期間より適用が認められますが、法定開示書類への強制適用の対象企業と時期は、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」において個別に議論されています。本コラム執筆時点(2025年3月6日)では、【表1】のとおり、上場区分・時価総額に応じて段階的に強制適用するという基本方針が示されています。

【表1】

| 上場区分 | 適用対象 | 割合 | 適用時期 |

|---|---|---|---|

| プライム上場 | 時価総額3兆円以上 | 約4.4% | 2027年3月期 |

| 時価総額1兆円以上 | 約6.2% | 2028年3月期 | |

| 時価総額5,000億円以上 | 約7.0% | 2029年3月期 | |

| 時価総額5,000億円未満 | 約82.3% | 2030年3月期以降 | |

| スタンダード上場 | すべての企業 | 2027年3月期(任意適用) | |

| グロース上場 | |||

| 非上場有価証券報告書提出会社 | |||

※上表の「割合」は2025年3月6日時点の情報に基づき推計

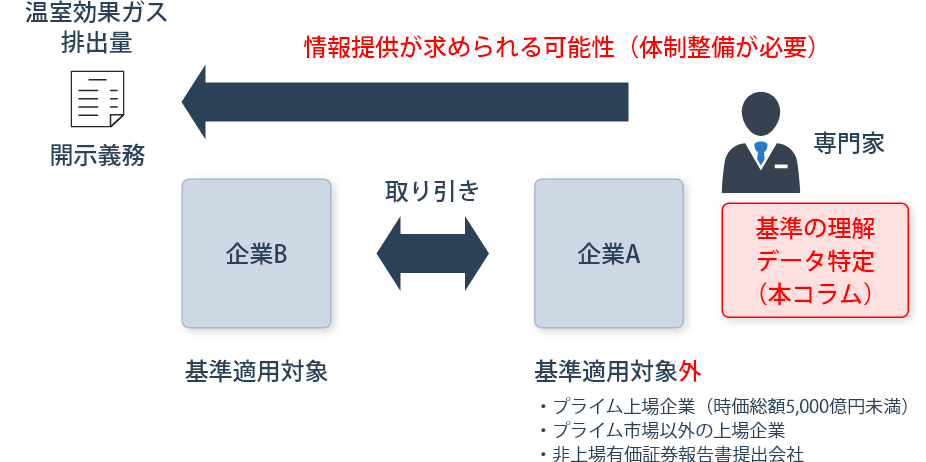

上表の印象からは、プライム上場企業の過半数や、プライム上場以外の企業は早急に対応する必要はないように思われるかもしれません。しかしながら、これらの企業が基準適用対象の企業と取り引きを行っている場合は、「気候関連開示基準」のうち、温室効果ガス排出量の情報提供が求められることもあるため、【図1】のように基準適用の対象となる前に温室効果ガス排出量の測定体制の整備を迫られる可能性があります。

【図1】

そこで今回は、温室効果ガス排出量の測定範囲、および、温室効果ガス排出量の測定方法の概観を整理するとともに、温室効果ガス排出量の測定の基礎データを特定するにあたっての留意点を解説します。

2.温室効果ガス排出量の測定範囲

温室効果ガス排出量の開示については「気候関連開示基準」の第46項(1)および第47項に規定されています。具体的には、企業は温室効果ガス排出量を【表2】に示した3つに区分して開示することが要求されています。これは、報告企業の活動に直接起因して発生する温室効果ガス排出量にとどまらず、原材料の購入や販売後の製品の使用・廃棄を含む上流から下流までの、報告企業が依存する活動全体の温室効果ガス排出量を測定範囲に含めることを意味しています。

【表2】

| 区分 | 内容 |

|---|---|

| スコープ1 | 報告企業が所有又は支配する排出源から発生する直接的な温室効果ガス排出 |

| スコープ2 | 報告企業が消費する、購入又は取得した電気等の生成から発生する間接的な温室効果ガス排出 |

| スコープ3 | 報告企業のバリュー・チェーンで発生するスコープ2以外の間接的な温室効果ガス排出 |

※気候関連開示基準第6項(4)(5)(6)より

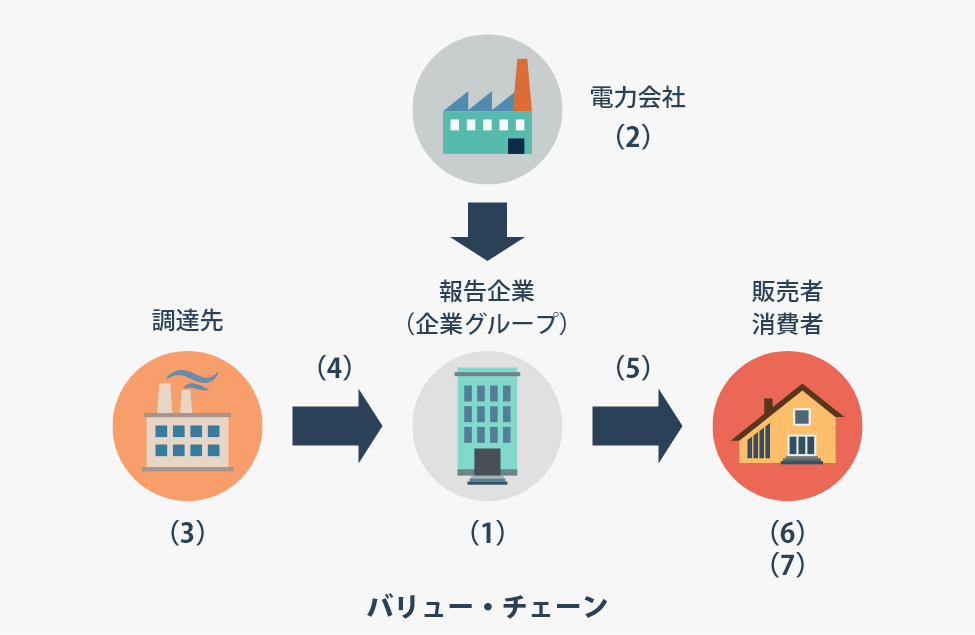

例えば、自動車を製造・販売している報告企業が、取引先より調達した部品を自社の工場で組み立てて製造した自動車を販売するという例を想定すると、主に、【図2】【表3】のような温室効果ガス排出量が各スコープに含まれます。なお、これらの表および図に含まれるものが測定される温室効果ガス排出量のすべてではありません。

【図2】

【表3】

| 区分 | 内容 |

|---|---|

| スコープ1 |

|

| スコープ2 |

|

| スコープ3 |

|

3.温室効果ガス排出量の測定方法

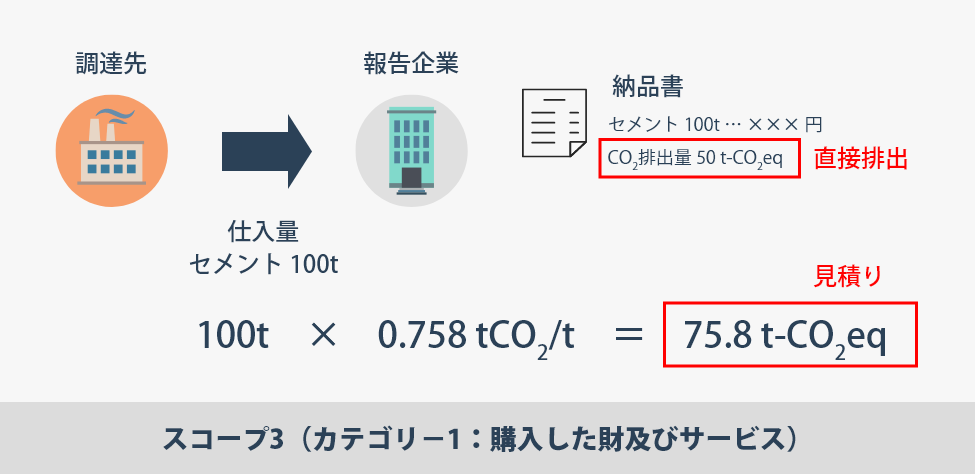

本項では温室効果ガス排出量を実務上どのように測定することが想定されるのかを説明します。「気候関連開示基準」の第63項(1)によると、温室効果ガス排出量の測定には「直接測定」と「見積り」の2つの方法を用いることが想定されており、各測定方法のイメージは【図3】のとおりです。

【図3】

※係数(0.758tCO2/t)は環境省が公表した「サプライチェーンを通じた組織の温室効果ガス排出量等の算定のための排出原単位データベース Ver3.4」を参照

原材料としてセメントを調達した例を考えると、セメントが生成されるまでに生じた温室効果ガスはスコープ3の温室効果ガス排出量に含まれます。この時、調達先から送付された納品書に、調達量に対応した温室効果ガス排出量が記載されていたとします。この場合、企業は納品書に記載された温室効果ガス排出量を測定の基礎として直接使用すると考えられますが、この方法が「直接測定」に該当します。一方、すべての取引先が納品書などを通じて温室効果ガス排出量を報告しているとは限らないため、調達したセメントの量(100t)にセメント1t当たりの温室効果ガス排出量の予測(見積り)を乗じて推計する必要がある場合もあります。このような推計を用いた方法が「見積り」に該当します。

調達したすべての原材料などに対して「直接測定」の方法を採用できれば、恣意性が介在せずに温室効果ガス排出量を測定することが可能となりますが、基準適用の初期には記載のない場合も多いと想定されるため「見積り」の方法を採用せざるを得ない状況も広く発生するでしょう。

4.温室効果ガス排出量の測定の基礎データ

前項のとおり、スコープ3の温室効果ガス排出量には2つの測定方法が存在しており、実務上は必ずしも「直接測定」の方法が採用可能とは限らないため、「見積り」による方法を採用せざるを得ない場面も生じます。

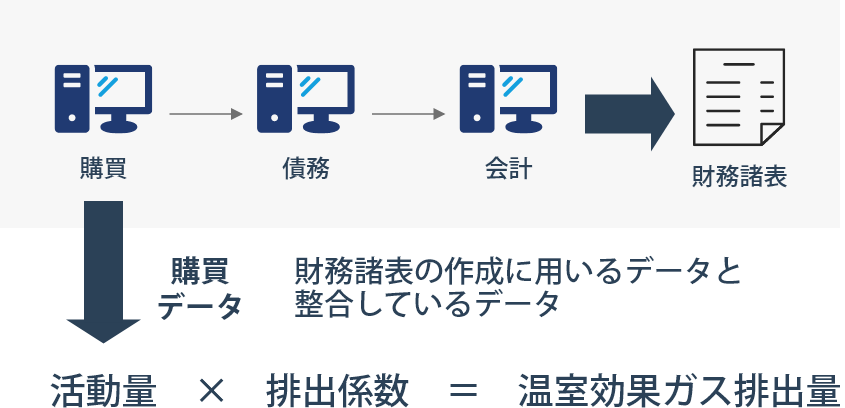

前項の例示のとおり、「見積り」による方法を採用した場合は、原材料の調達量のような測定したい温室効果ガス排出量と連動する測定の基礎データ(活動量)が必要です。企業はさまざまな方法(紙面、システム、Excelなど)や形式(請求書、システム上の記録など)でこれらのデータを保管・保持していると想定されますが、温室効果ガス排出量の測定の基礎として使用するにあたっては、どのような点に留意する必要があるのでしょうか。この点について、「サステナビリティ開示基準の適用」の第30項においては、サステナビリティ関連財務情報の開示の作成に用いるデータは、可能な限り、財務諸表の作成に用いるデータと整合させることが要求されています。したがいまして、温室効果ガス排出量の算定に使用されるデータも、財務諸表の作成に用いるデータと整合していることが望まれます。

仮に、原材料の調達にかかる温室効果ガス排出量(カテゴリー1:購入した財及びサービス)を測定する場合、基礎データには、例えば【図4】に示した「購買データ」のような会計システムにつながるデータを採用するのが良いでしょう。また、このような関係にある購買システムより抽出した「購買データ」は、財務諸表の作成に使用されるデータとしてすでに財務報告に関連する内部統制により、その正確性や網羅性が確保されていることもあるかもしれません。つまり、このような信頼性の確保された(確保されやすい)データを特定したうえで、温室効果ガス排出量の測定に使用することはサステナビリティ開示基準の要求を満たすのに加えて、正確かつ費用対効果の高い開示対応につながるものと考えます。逆に、財務諸表の作成に関連しないデータを測定の基礎データに使用した場合は、当該データの正確性や網羅性を確保できないリスクが生じるかもしれず、新規の内部統制の構築などの追加の対応を迫られる可能性があります。

【図4】

一方、「直接測定」の方法では調達先から送付される納品書をはじめ外部証憑が測定の基礎データとなり、当該証憑は基本的には財務諸表の作成の基礎となるデータと整合していることが想定されます。

5.おわりに

本コラムではサステナビリティ関連情報の開示のうち、温室効果ガス排出量の開示を題材に測定の基礎データを特定するうえでの留意点を説明しました。今回は原材料の調達を例としましたが、温室効果ガス排出量の測定範囲は報告企業の活動の全体に及ぶため、測定にあたってはさまざまな活動に対応するデータが必要です。原材料の調達にかかる温室効果ガス排出量については「購買システム(購買データ)」を例に示しましたが、販売した製品にかかる温室効果ガス排出量の場合は「販売システム(販売データ)」が必要かもしれませんし、従業員の通勤や出張にかかる温室効果ガス排出量の場合は「人事システム(通勤データ)」が必要になるかもしれません。

開示が必要な項目は温室効果ガス排出量のみではありませんが、温室効果ガス排出量に限定して考えても「基礎データの特定」や「システム連携」「業務プロセスの構築」および「内部統制の整備・運用」などさまざまな対応事項が存在します。このような対応事項をどのようなタスクに落とし込み、どのようなタイムラインで消化していくのか、また、タスクの消化にはどのような障害が想定され、どのようなリソースが必要なのかなど、対応計画を策定することは容易ではありません。

したがいまして、基準適用の影響度の把握をはじめ、影響が大きい場合は対応計画書やロードマップの作成も含めて、構想・計画段階から専門家の支援を受けることを視野に入れるのが肝要です。

※当コラムの内容は私見であり、BBSの公式見解ではありません。

関連コラム記事

-

サステナビリティ情報開示:開示基準の最新動向(2025年3月)

-

サステナビリティ情報開示:SSBJ基準と補足文書の関係

-

システムリプレイス時における財務報告の内部統制対応

-

サステナビリティ情報開示:温室効果ガス排出量の測定の基礎データを特定する際の留意点

-

新リース会計基準を適用するうえでの実務構築上の留意点:リース契約における債務管理

-

IFRS18「財務諸表における表示及び開示」導入による実務への影響

-

システムリプレイスがIPO準備中のJ-SOXに与える影響と対策

-

炭素税とサステナビリティ開示

-

IT全般統制にかかる規程等と情報セキュリティ関連制度との関係

-

サステナブルな会計業務とは

-

ITに関する規程などの改訂の進め方とポイント