IFRS対応支援

2023年5月に新リース会計基準の公開草案が公表されて1年が経過しました。現時点では本基準の公表および強制適用の時期は未定ですが、今までオペレーティング・リースとして賃貸借処理していたリース取引や賃貸借契約について、原則として資産・負債計上が必要となります。基準適用により大きな影響が見込まれることから、影響度調査を始めた会社も多いのではないでしょうか。新リース会計基準の適用のためには、会計方針の検討だけでなく、業務プロセス、システム、予算管理など、さまざまな観点から検討することが肝要です。今回は予算管理の観点から実務構築をするうえで検討すべきポイントを解説します。

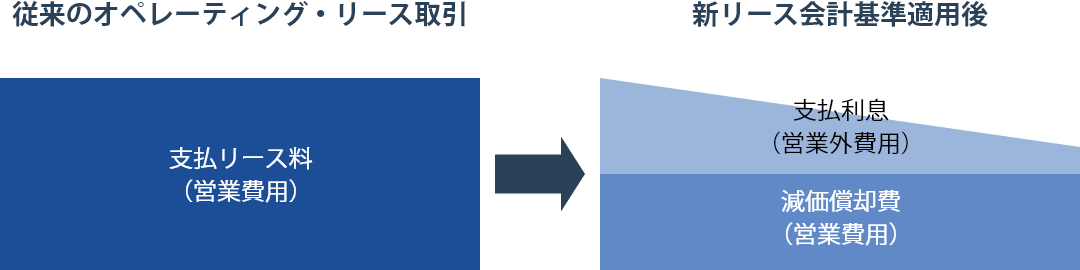

1.新リース会計基準が損益計算書に与える影響

前提として従来のオペレーティング・リース取引と比較した場合、新リース会計基準では損益計算書において一般的に以下の影響があると考えられます。

- 支払リース料は、減価償却費と支払利息に分かれる。

- 減価償却費は営業費用(注)、支払利息は営業外費用となる。

- 支払利息の計上額は、リース開始当初が最も大きく、徐々に逓減する。

(注)売上原価、製造原価、販管費など

(新リース会計基準適用前後の費用発生額のイメージ)

2.各部門の予算管理に新リース会計基準に関する仕訳を反映させるべきか

上述の「1.新リース会計基準が損益計算書に与える影響」を踏まえたうえで、新リース会計基準に関する仕訳を反映させる方法として以下の2つが考えられます。

- 各部門に新リース会計基準に関する仕訳を反映させる

- 経理部などの管理部門に新リース会計基準に関する仕訳を反映させる

それぞれの場合について具体的な数値例をもとに検討します。

【前提条件】

- A部門およびB部門はプロフィットセンター、経理部はコストセンターである。

- プロフィットセンターの業績評価指標は営業利益である。

- 原価管理システムまたは購買管理システムで各部門にて請求書などに基づき支払リース料を計上する。

- 決算仕訳にて新リース会計基準の仕訳を起票する。

- 消費税は考慮外とする。

(新リース会計基準適用前・部門別損益計算書)

| A部門 | B部門 | 経理部 | 全社 | |

|---|---|---|---|---|

| 売上高 | 100 | 150 | - | 250 |

| 売上原価 | 60 | 90 | - | 150 |

| 支払リース料 | 10 | 20 | - | 30 |

| 減価償却費 | - | - | - | - |

| その他原価 | 50 | 70 | - | 120 |

| 売上総利益 | 40 | 60 | - | 100 |

| 営業利益 | 40 | 60 | - | 100 |

| 営業外費用 | - | - | - | - |

| 支払利息 | - | - | - | - |

| 経常利益 | 40 | 60 | - | 100 |

- 各部門に新リース会計基準に関する仕訳を反映させる方法

(決算仕訳)

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 支払利息の計上 | |||||

| リース負債 | A部門 | 8 | 支払リース料 | A部門 | 10 |

| 支払利息 | A部門 | 2 | |||

| リース負債 | B部門 | 17 | 支払リース料 | B部門 | 20 |

| 支払利息 | B部門 | 3 | |||

| 減価償却費の計上 | |||||

| 減価償却費 | A部門 | 9 | 減価償却累計額 | A部門 | 9 |

| 減価償却費 | B部門 | 18 | 減価償却累計額 | B部門 | 18 |

(新リース会計基準適用後・部門別損益計算書)

| A部門 | B部門 | 経理部 | 全社 | |

|---|---|---|---|---|

| 売上高 | 100 | 150 | - | 250 |

| 売上原価 | 59 | 88 | - | 147 |

| 支払リース料 | - | - | - | - |

| 減価償却費 | 9 | 18 | - | 27 |

| その他原価 | 50 | 70 | - | 120 |

| 売上総利益 | 41 | 62 | - | 103 |

| 営業利益 | 41 | 62 | - | 103 |

| 営業外費用 | 2 | 3 | - | 5 |

| 支払利息 | 2 | 3 | - | 5 |

| 経常利益 | 39 | 59 | - | 98 |

各部門に新リース会計基準に関する仕訳を反映させる場合、以下の特徴が見られます。

- 支払利息が営業外費用に計上されるため、従来と比べて各部門の営業利益が増加する。

- リース開始当初は経常利益が従来と比べて小さくなる。

- 経理部などの管理部門に新リース会計基準に関する仕訳を反映させる場合

(決算仕訳)

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 支払利息の計上 | |||||

| リース負債 | 経理部など | 25 | 支払リース料 | 経理部など | 30 |

| 支払利息 | 経理部など | 5 | |||

| 減価償却費の計上 | |||||

| 減価償却費 | 経理部など | 27 | 減価償却累計額 | 経理部など | 27 |

(新リース会計基準適用後)

| A部門 | B部門 | 経理部 | 全社 | |

|---|---|---|---|---|

| 売上高 | 100 | 150 | - | 250 |

| 売上原価 | 60 | 90 | △3 | 147 |

| 支払リース料 | 10 | 20 | △30 | - |

| 減価償却費 | - | - | 27 | 27 |

| その他原価 | 50 | 70 | - | 120 |

| 売上総利益 | 40 | 60 | 3 | 103 |

| 営業利益 | 40 | 60 | 3 | 103 |

| 営業外費用 | - | - | 5 | 5 |

| 支払利息 | - | - | 5 | 5 |

| 経常利益 | 40 | 60 | △2 | 98 |

一方で、経理部などの管理部門に新リース会計基準に関する仕訳を反映させる場合、新リース会計基準に関する影響は経理部などの管理部門の数値に反映されるため、各部門の損益計算書の数値は従来と同じになります。

このように(1)各部門に新リース会計基準に関する仕訳を反映させる場合、従来と比べて各部門の営業利益が増加する点やリースに関する費用計上額が毎期一定額ではない点を反映させることが部門損益管理上適切かを検討する必要があるでしょう。

新リース会計基準の適用で従来営業費用に含まれていた支払利息相当額は営業外費用に振替えられ、見た目の営業利益は良くなります。しかし、会社として、プロフィット部門が獲得するべき利益は支払利息相当額を含んだ額であるため、支払利息相当額を営業外費用に振替えることが、かえってプロフィット部門の正しい利益目標の管理の妨げになるのではないかと考えます。また、複雑な新リース会計基準の特徴を現場に周知徹底させる負担は大きなものとなるでしょう。私見ではありますが、各部門の予算管理は従来どおりの考え方で行い、(2)経理部などの管理部門に新リース会計基準に関する仕訳を反映させる方が適切な部門予算管理に資するのではないかと考えます。

おわりに

新リース会計基準における影響度調査においては、会計方針の検討だけでなく予算管理も含め、さまざまな観点から解像度を高めて検討していくことが必要です。そのためには、複合的な視点で検討できる人を中心に調査を進めていくことが手戻りのない対応につながるでしょう。

※当コラムの内容は私見であり、BBSの公式見解ではありません。

関連コラム記事

-

「期中財務諸表に関する会計基準」等を適用するうえでの留意点

-

有価証券報告書等の開示書類作成における実務の効率化

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候以外のレジリエンスの開示―

-

新リース会計基準を適用するうえでの実務構築上の留意点:「少額リース」における資産基準判定の実務的な考え方

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―移行計画と主要な仮定―