新収益認識基準対応コンサルティング

本コラムでは、新リース基準(IFRS第16号「リース」)制定の経緯及び新リース基準の概要(借手の処理)の説明を行います。

○新リース基準制定の背景

リース取引の会計処理は、新リース基準でも旧リース基準(IAS第17号等)でも(また、米国基準や日本基準でも)、法形式よりも経済的実質を重視するという考え方に立っており、一定の要件に当てはまるリース取引はオンバランスする処理となっています。

しかし、旧リース基準では、借手企業においてオフバランスで会計処理されるリース取引が多数となっており、注記開示に留まる未払リース料が多額となっていること等が財務諸表利用者から問題視されていました。旧リース基準、日本基準及び米国基準では、「資産の所有に伴うリスクと経済価値のほとんどすべてを移転するリース」である「ファイナンス・リース」と、それ以外の「オペレーティング・リース」とに分けた上で、ファイナンス・リースはリース資産とリース負債をオンバランスし、オペレーティング・リースは賃貸借処理でオフバランスする会計処理としていました。ファイナンス・リースかオペレーティング・リースかの判定に当たり、米国基準や日本基準では数値基準を用いていますが、数値基準をわずかに外した契約とすることで、オフバランスであるオペレーティング・リースが多くなっていたのです。新リース基準と同じく旧リース基準も数値基準でなく原則主義を採用していたものの、米国基準等に影響される形でオフバランスされるリース取引が多くなっていました。

これらの問題点を受けて、IASBとFASBの共同プロジェクトによる取組みの一つとして、リース基準の更新が取り上げられました。検討の結果、IFRSについては、借手の会計処理について、ファイナンス・リースとオペレーティング・リースに2分類する考え方を廃止するとともに、最近制定されたIFRS(IFRS10号「連結財務諸表」、IFRS15号「顧客との契約から生じる収益」等)と同じ「支配」概念を導入し、単一モデルの「使用権モデル」で考え方を刷新した新リース基準が制定されました。

ただし、貸手の会計処理については、旧リース基準でも問題は少なく改訂コストがメリットを上回ると判断されたことから、旧リース基準のファイナンス・リース、オペレーティング・リースに分類する二元モデルの考え方を継続しました(ただし、次回説明する転リースやセル・アンド・リースバック取引では、貸手も変更があります)。

そこで、本コラムでは、変更の大きい借手の会計処理を中心に説明します。

○新リース基準の概要(借手の会計処理)

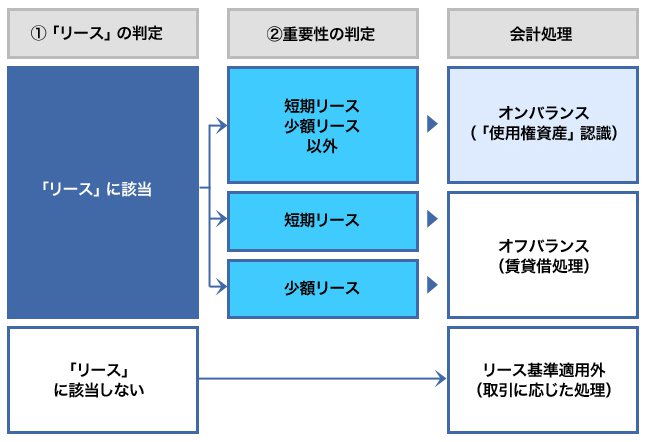

借手の会計処理選択の全体像を示すと、次の図のとおりです。

図1 借手の会計処理選択の全体像

借手の会計処理選択は、以下のように考えられます。

- ①まずリースの判定として、他者の資産を利用する契約について、新リース基準上の「リース」に該当するかを判定します。

- ②次に重要性の判定として、重要性の低い短期リース又は少額リースに該当するかを判定します。

オンバランスに該当すると、「使用権資産」、「リース負債」を認識するオンバランス処理を行います。

(仕訳イメージ)

|

(借方)使用権資産

XX,XXX

|

(貸方)リース負債

XX,XXX

|

(※)科目はIFRS第16号で指定されていません。上記は基準上の用語を使用しています。

では、①、②をそれぞれ次からの各節で説明します。

○リースの判定方法

新リース基準の判定方法の違いについてみると、重要性の観点を除けば、旧リース基準では、オンバランスかオフバランスかは(A)「リース」に該当するか否かに加え、(B)リース契約がファイナンス・リースの要件に該当するか否か(ファイナンス・リースか、オペレーティング・リースか)も検討する2段階で決定していたといえます。一方、新リース基準は(A)「リース」に該当するか否かという1段階で決定します。

図2 新旧リース基準の判定方法の違い

新リース基準は、(B)リース契約がファイナンス・リースの要件に該当するか否か(ファイナンス・リースか、オペレーティング・リースか)という基準がなくなっていますから、大まかにいって、旧リース基準で、オフバランス処理が認められていたオペレーティング・リースについて、オンバランス処理になることが想像できるかと思います。

なお、「リース」には、リース契約の他、テナント等の賃貸借契約や、社用車リース、コピー機(複合機)のレンタル契約も含まれます。(この点は、日本基準でも同様です。)

では、はたしてこれらはすべてオンバランスになるのでしょうか?

この点、新リース基準では、取引が「リース」に該当するかの判定が重要になってきており、(IFRS第16号の適用を受ける)「リース」に該当するかについて、詳細には、次の図3の判定要件で判定することになっています。

新リース基準では、「リース」について、「使用権モデル」に基づき、一定期間、対象資産の「使用権(right-of-use)」を「支配」する契約(又は契約の一部)と定義しており、図3の判定要件は、定義に基づいて、対象資産が明確か、対象資産を「支配」しているかを確認する項目となっています。

図3 リースに該当するかの判定要件(IFRS16.B31)

これらの判定項目は、抽象的であり、必ずしもイメージがしやすいとはいえません。しかし、「リース」の判定は、IFRS第16号の設例では10個ものケースで説明しているように、重要な内容となります。 そこで、本コラムでも、次回、さらに具体例を使った説明を行います。

○短期リース、少額リース

図1の②重要性の判定について説明します。

新リース基準の基本的な考えはオンバランス処理ですが、「短期リース」及び「少額リース」については、重要性が低いため、オンバランスせず賃貸借処理することが認められました。

「短期リース」とは、リース期間が1年以内のリースです。ただし、購入オプションが付与されたものを除きます。

日本基準でオペレーティング・リースが認められる「短期」の基準も1年を目安としているため、日本基準と大きな差異はないと考えられます。ただしリース期間の延長の可能性については注意が必要です。新リース基準では、リースの延長が可能で、延長することに合理性がある場合には、契約書上のリース期間が1年以内であっても、単純に短期リースとは認められない可能性があります。

「少額リース」とは、原資産(リース対象資産)が少額のリース資産です。IFRS第16号の結論の根拠BC100項では、タブレット、パソコン、小規模の事務機器、電話機を例に挙げるとともに、基準を討議した際には、少額の目安として5,000USドル(50~60万円)以下を念頭に置いていたと説明しています。なお、リース契約の原資産が中古品でも、新品の価値で判定することになっています。

日本基準でオペレーティング・リースが認められる少額の基準は、リース契約1件当たりのリース料総額が300万円以下のリース取引とされており、日本基準では少額としていたリース契約に、オンバランス処理しなければならないものが出てくることが予想されます。例えば、車両は100万円以上であることが多いでしょうし、コピー機(複合機)も、オプション装置なしでも50~60万円以上であることは多数あり、こういった対象資産のリースについては、前節の「リース」に該当するか判定を行ってオンバランス要否を検討することが必要です。

<今回のまとめ>

- ◆借手については、ファイナンス・リースとオペレーティング・リースの分類が廃止され、「資産・負債アプローチ」による「使用権モデル」により、要件が整理されています。

- ◆短期リース、少額リースの例外がありますが、少額リースについては、金額の目安が50~60万円であり、日本基準と比較すると、例外に当てはまらなくなってオンバランスで処理するケースが生じることが想定されます。

- ◆貸手については、従来の会計処理が概ね踏襲されています。

関連コラム記事

-

サステナビリティ情報開示:開示基準の最新動向(2025年3月)

-

サステナビリティ情報開示:SSBJ基準と補足文書の関係

-

サステナビリティ情報開示:温室効果ガス排出量の測定の基礎データを特定する際の留意点

-

新リース会計基準を適用するうえでの実務構築上の留意点:リース契約における債務管理

-

IFRS18「財務諸表における表示及び開示」導入による実務への影響

-

IFRS18「財務諸表における表示及び開示」導入による実務への影響

-

システムリプレイスがIPO準備中のJ-SOXに与える影響と対策

-

炭素税とサステナビリティ開示

-

IT全般統制にかかる規程等と情報セキュリティ関連制度との関係

-

サステナブルな会計業務とは

-

ITに関する規程などの改訂の進め方とポイント